在ChinaJoy期间,IP在游戏界大佬们坐镇演讲的论坛是被提到次数最多的词语,而各家囤积IP的数量与质量似乎成了衡量2015下半年乃至2016年该公司游戏产品布局的首要标准,而游戏茶馆也遇到了十几个中小CP咨询IP的事情,而他们的问题几乎都是“你们有什么好的IP授权吗?”

在这里,游戏茶馆首先要说明,虽然我们要做IP平台,免费帮CP对接IP授权方,但游戏茶馆仍然要本着服务大家的初心,告诉大家——热炒IP只是大厂拖死中小CP的一种手段,中小CP勿盲目跟风。

说到这里我们先带大家看看IP到底有什么用?

对用户:吸量+留存+拉付费+曝光度

关于IP对用户的作用,其实有很多的大佬以及文章都已经谈过了,虽然有些地方过份的吹大了IP对用户的作用,如某文所说“一款游戏有没有IP,对其转化率的影响大多为3到7倍”,在这里游戏茶馆并不否认有一些顶级IP是有着这样的作用,但是事实上,有很多IP的作用连2倍都没有达到。(此点具体后面详谈)

对渠道发行:拉升产品第一印象,具备辨识度

对于渠道来说,一款知名IP授权的游戏产品,会让渠道见到产品提升第一印象,如同是跑酷游戏,《爸爸去哪儿》与另外一款同是跑酷却没有IP的产品放到渠道面前,第一印象上,渠道更会选择《爸爸去哪儿》这款游戏进行推荐。

而事实上,IP授权热的背后则是冰冷的现实。

1、大多数IP不再具有新鲜感

2014年下半年到2015年,IP授权手游产品层出不穷,用户在开始还会对IP游戏产品具有新鲜感,但事实上在经过了多次的“体验”之后,却发现事实上游戏与IP没有太大的关系,大多数的游戏产品只是换皮之后套上了IP的外衣,乃至于有部分游戏产品只是被IP冠了个名。

用户在多次涌入后,具有挫败感,当再次看到IP授权产品之后,会认为是类似的另一个“坑”,不会再去点击下载注册进入,更别谈付费。

虽然有部分IP授权游戏,契合度比较高,尊重原创,但事实上,这类产品只是少数。以至于当看到“正版IP唯一授权手游”,以为是这样的……结果却是……

2、同质化产品竞争严重,IP授权军备大战拖垮中小CP

游戏产品同质化严重是游戏行业发展中不可或缺的一部分,事实上也是部分同质化产品的微创新促进了游戏行业的发展。至今,先行一步的大厂们也没有找到一个能够有效解决同质化的方法。但是在IP授权上,大厂们发现了一个有效办法,IP贴牌战略。

本身游戏厂商即是一个品牌标签,但无奈大多数游戏公司的名字只是被业内人士所孰知,对于广大用户却完全记不住。如《刀塔传奇》被广大游戏玩家所熟知,但对于莉莉丝玩家们却知之甚少。而要培养一个游戏公司的品牌化却是一个长线的时间过程,如西山居打造“武侠”品牌标签,是经过了长达20年的用户培养过程。而手机游戏行业是一个日新月异快速发展的产业,游戏企业完全不能再用几年甚至十几年的时间去培养品牌标签。

而这时,IP授权就成了企业贴牌最快捷也是最有效的方式。

再次提到跑酷手游《爸爸去哪儿》,这款游戏与同类跑酷产品在内容创新上并无太大亮点,可以说拥有着众多的同质化产品,但《爸爸去哪儿》手游的成绩却是远超其他同类跑酷产品。用户在选择的时候会潜意识中判定这款产品优于同类产品,如把科纳盐卤水与百岁山放在一起让用户选择,在第一印象上用户都会选择百岁山,虽然这并不影响科纳盐卤水被称为世界上最贵的矿泉水(价值402美元每750毫升)。

当这种游戏规则被行业普遍遵行的时候就是中小CP的逐步走向没落(当然有部分被收编)的时刻。

中小CP也想玩IP?好的,大厂们求之不得。

一款IP动辄几百万,中小CP不说砸锅卖铁,但怎么也得伤筋动骨。而且就算有了IP,也是“有IP的游戏产品不一定能获得成功”,而在这几百万花销之后,再加上产品投入,那这个中小CP最有可能的结局就是一蹶不振或是倒闭。当然,大厂们可是乐于看到这种局面。又能兵不血刃的消灭对手,还能赚钱,何乐而不为(别问我钱怎么来的,看后面)。

3、大厂们布下了怎样的局?

通过不断的对用户培养IP授权产品才是正版的付费习惯,进一步巩固自己大厂领先地位。通过对IP授权的热捧,让渠道一方面主动养成,另一方面被用户被迫逼成“唯IP推产品”的推荐习惯。

当然,大厂是绝对不会把IP资源堵死的,毕竟自己玩也是很没意思的,也不利于游戏行业发展。行业发展是需要新鲜血液的注入的。大厂们通过早期对于IP资源储备的布局,“挟IP以令研发”态势逐渐形成,让研发商选择站队。选择了从谁的手里获得了授权IP即选择了哪一个站队。

当然这种站队并不是形式上的,大厂们早把规则定下,通过IP授权的条款,掌控了被IP授权研发商的发展决定权。

以往大厂会采用入股的形式参与到研发商的公司业务里,但相对而言,IP授权的成本更低,但是却在无形之中,将研发商按的死死的。一般研发商被大厂入股,持股比例不会高于50%,公司原有股东还掌握着公司的绝对话语权。但如果是被IP授权的话,往往会出现以下条款:

①授权年限是几年(一般在5年)。

②产品形式上有明确的范围要求(网游、页游、手游、H5等)。

③产品发行范围上有明确地域规定(大陆、港澳台、日本、韩国、欧美等)。

④衍生品有明确规定。(其他形式的周边推广产品)

⑤系列化IP的后续迭代产品(《爸爸去哪儿2》)

如果游戏产品做成了,好吧!恭喜你,已经沦落成为了大厂的“代言人”。如果你不想当这个“代言人”的话,大厂们会请你看看以上条款,好好的想想,该产品是否还要继续上架,是否仍要使用该IP海外发行,是否还要其他形式的开发产品以及出迭代产品……

相信大多数人在冷静的想了又想之后会迫于大厂的淫威,从此走上一条不归路。

这种过程堪比19世纪的帝国主义的半殖民过程,却少了刀枪炮火的血腥,风浪自在无形中。

4.大厂局中局

大厂们在IP战略上的布局,不仅限于上周所论述的。

腾讯目前拥有国内最大的IP授权出口阅文集团,阅文集团,统一管理和运营原本属于盛大文学和腾讯文学旗下的起点中文网、创世中文网、小说阅读网、潇湘书院、红袖添香、云起书院、QQ阅读、中智博文、华文天下等网文品牌。

而作为主要竞争对手的360,则通过IP资源整合,以及零授权金的形式来与腾讯进行对抗。不过相较而言,360在原创文学IP方面与腾讯差距明显。目前360在尝试多种方式的合作,以打破腾讯在网络文学方面的垄断地位,如在今年7月底与华谊兄弟携手,就2016年度巨制《封神传奇》达成IP合作。

2013年百度以1.915亿元人民币收购了纵横中文网,在2014年百度文学宣布成立,并发布了包括“纵横中文网”、“91熊猫看书”、“百度书城”等子品牌在内的架构。

在2015年4月23日阿里巴巴宣布推出阿里巴巴文学。阿里文学将与书旗小说、UC书城组成阿里移动事业群移动阅读业务的主要部分。而随后阿里文学与塔读文学以及老牌网络文学网站天下书盟达成战略合作。

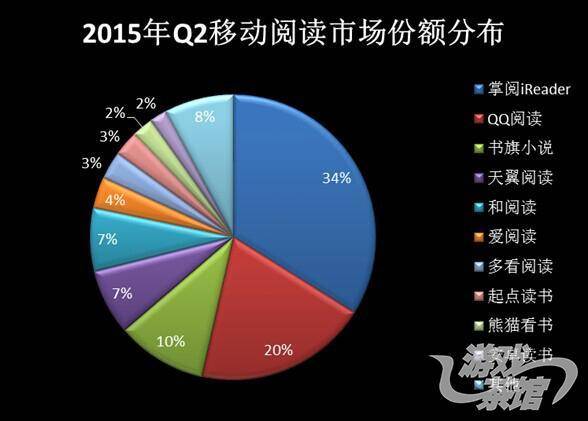

从以上四家的布局分析,四家形成了一超多强的局面。其中腾讯阅文集团、百度文学、阿里文学的业务将以内容生产、合作引入、版权产业链、流量入口为主要目标,BAT三家均是以独立的集团公司的形式运作此业务,而360是将IP战略提出,将此工作放在了手游事业部。从此点也可看出4家的差别。但不排除360在后期将有大动作。(比如收购目前移动阅读市场用户份额占比最高的掌阅?)

阅文集团是超级集团,在原创文学市场优质内容产出端已经占领了超过80%的市场,在游戏IP对外授权上也是先行一步,目前是主要的网络文学授权游戏IP的出口。而百度文学与阿里文学暂处第二梯队。在实力上与腾讯阅文集团还有着较大差距。