2012年初,在电商行业因为难以盈利的普遍现象广受诟病之时,唯品会在纳斯达克流血上市,市值最低时不足3亿美元,但是随后几年时间里他走出一波令人惊叹的大反转式行情。

“流血上市”的故事一时成为了绝地反击的股市神话,令人唏嘘不已,唯品会也因此一直被称为“妖股”。 每次在唯品会股价创出新高之时,必定会有相当数量的人发出质疑的声音,不过唯品会每次都做出了漂亮的回击。2015年,无数人预期的暴跌时刻终于到来,唯品会似乎开始跌落“神坛”。不过这其实并没有什么,一个胸中有格局的企业家应当会看淡股价一时的起落。我认为这对于唯品会来说也并不是最恐怖的,为什么要这么说?我们接下来逐步说明。

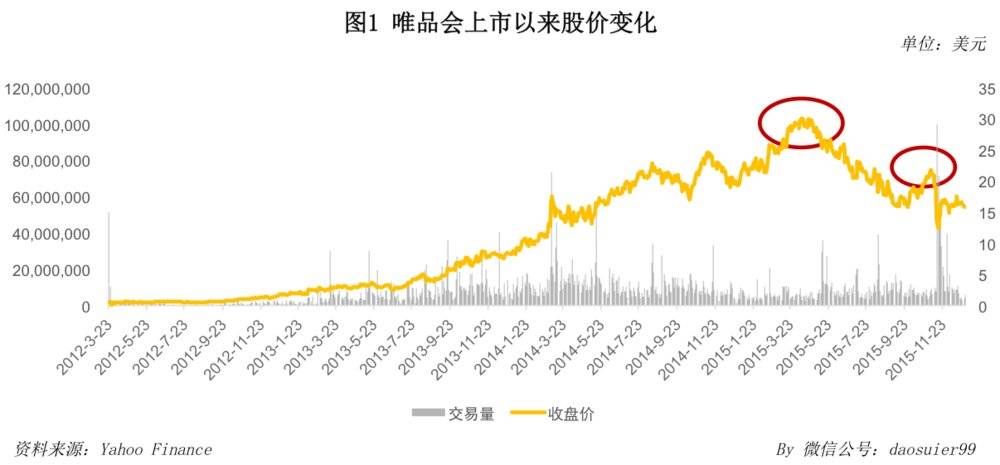

首先,我们还是来回顾一下唯品会在资本市场上的表现。

2015年4月10日(美国时间,下同),唯品会的股价处在历史最高点30.72美金,当时的市值为178.79亿美元。

2015年12月30日,唯品会的收盘价为15.19美元,市值只有88.35亿美元,较之最高点下跌了恰好一半。

从接近180亿下跌到不足90亿有两个转折点:

其中一个发生在今年的5月,大致在唯品会发布第一季度财报时;另外一个影响更大,是在今年的11月,处在唯品会发布第三季度财报前。

2015年11月13日,唯品会发布业绩预警,提示其三季报营收很可能不达预期,于是其股价发生了断崖式的放量下跌,直接从18.6美元跌到13.6美元,市值一晚跌去29亿美金。因为唯品会一直被称为“妖股”,一旦遇上业绩不好就触发了投资者敏感的神经,事实上这种放量下跌是带有一定恐慌情绪的。此后,在唯品会董事会批准了一项两年内3亿美元的股票回购计划的基础上,唯品会的股价有所回升,但依旧处于近两年来的低位。

其实,股价跳水的原因非常简单

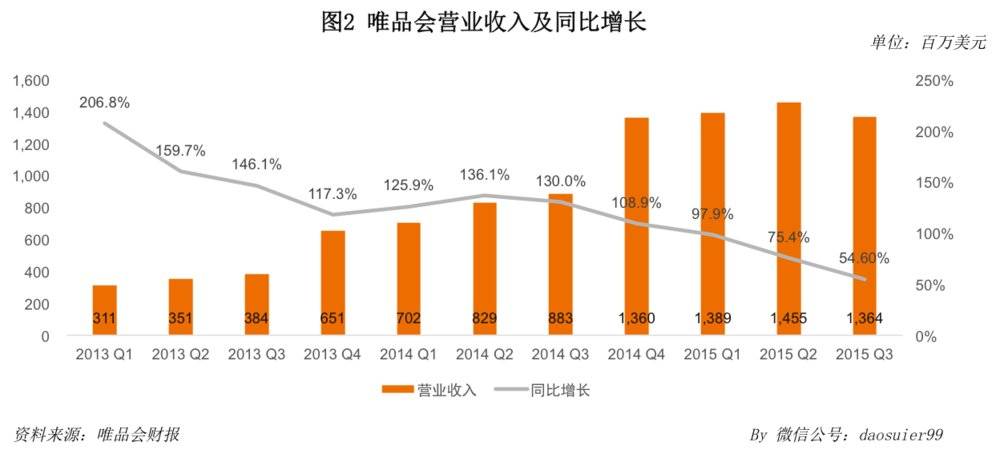

美国资本市场相对理性,完全是一个看数的主。从数字上来看,唯品会确实遇到了一些问题。

第一, 营业收入增幅大幅下滑。

2015年第一季度,唯品会的营业收入同比增速首次下降到100%以下,接下来的两个季度这一增速依旧在快速下滑,到了第三季度营收的同比增速只有54.6%,而且不达自己在上季度给出的预期,这是历史上的首次。

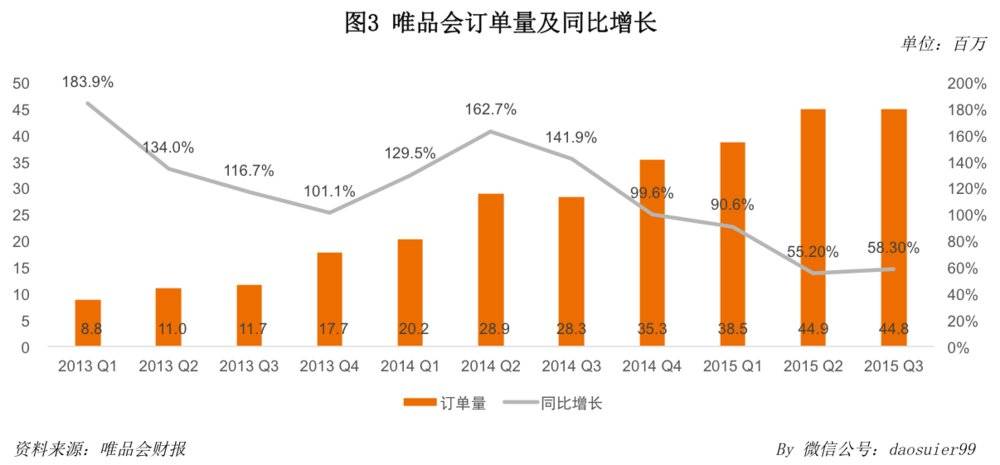

此外,与营业收入有关的订单量和客单价也都出现了不同程度的下滑。

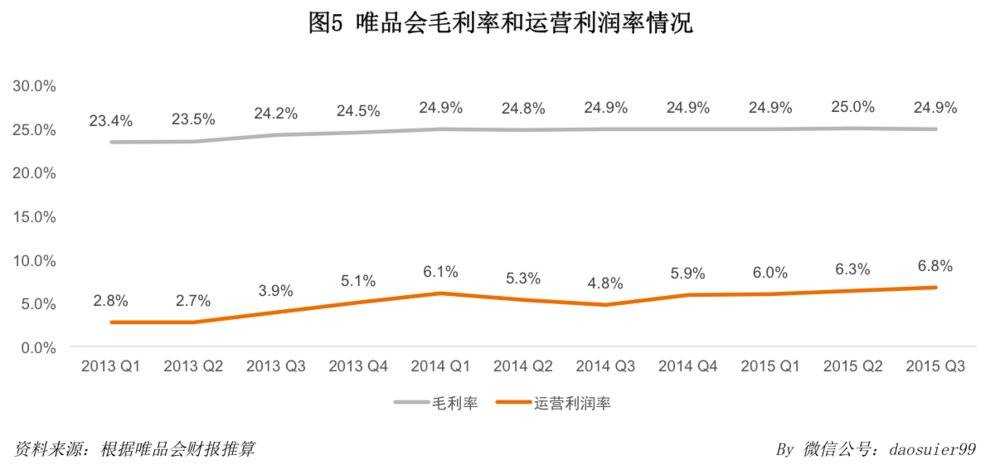

第二, 毛利率提升空间有限。

最近几个季度,唯品会的毛利率一直稳定在25%上下,难以看到继续拉升的趋势。受此影响,运营利润率虽然较之以往略有提升,但是继续提升的幅度有限。

第三,活跃用户数增速大幅下降。

从2015年第一季度开始,唯品会的活跃用户数增速便开始大幅下降,这直接为其未来的发展蒙上了一层阴影。

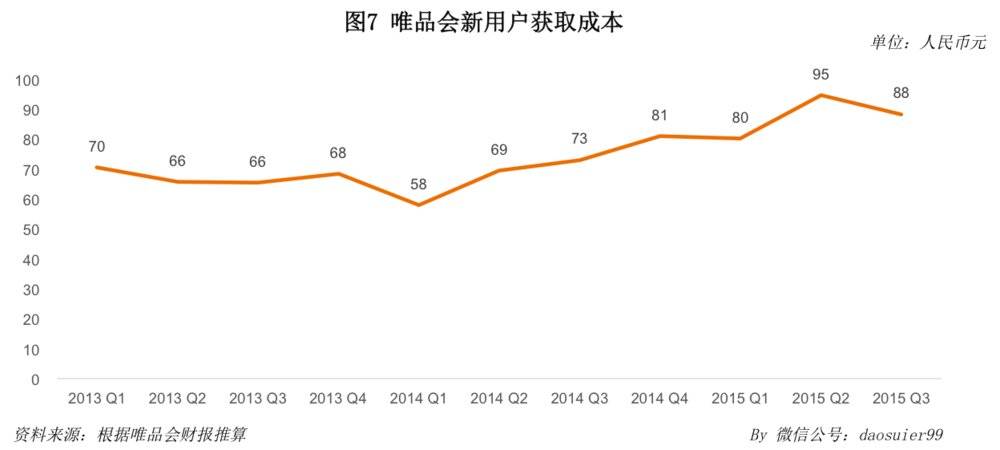

第四,新用户获取成本上升。

从最近一年的趋势来看,唯品会的新用户获取成本不断攀升,新用户获取的效率逐渐下降。

总之,营业收入增幅大幅下滑,毛利率持续改善的空间也有限,更重要的是活跃用户数增速的下降和获客成本的上升一下子让人看不到了唯品会的未来,股价的大幅跳水也就不难理解了。

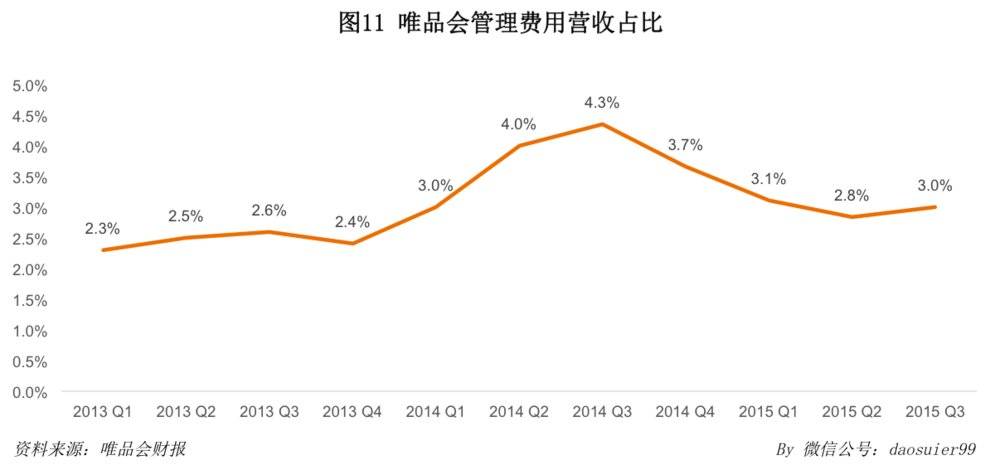

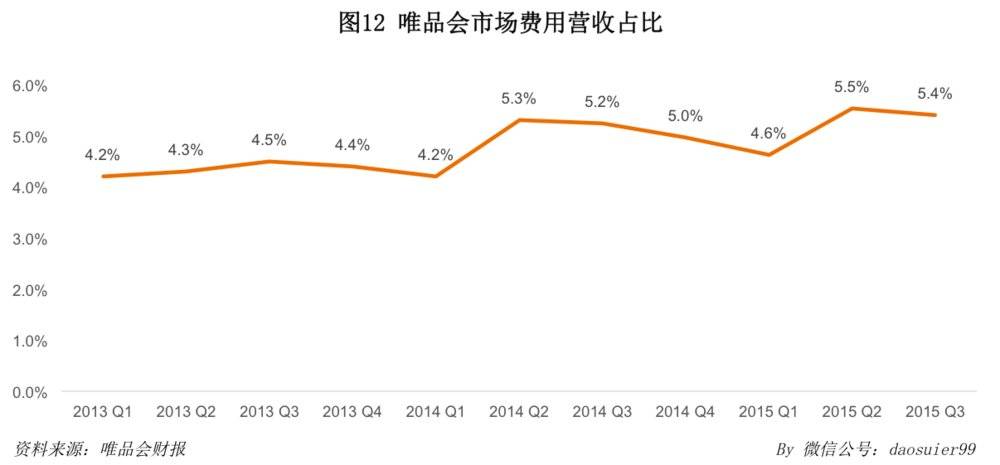

但其实情况也没有那么糟,唯品会在运营上做的还不错

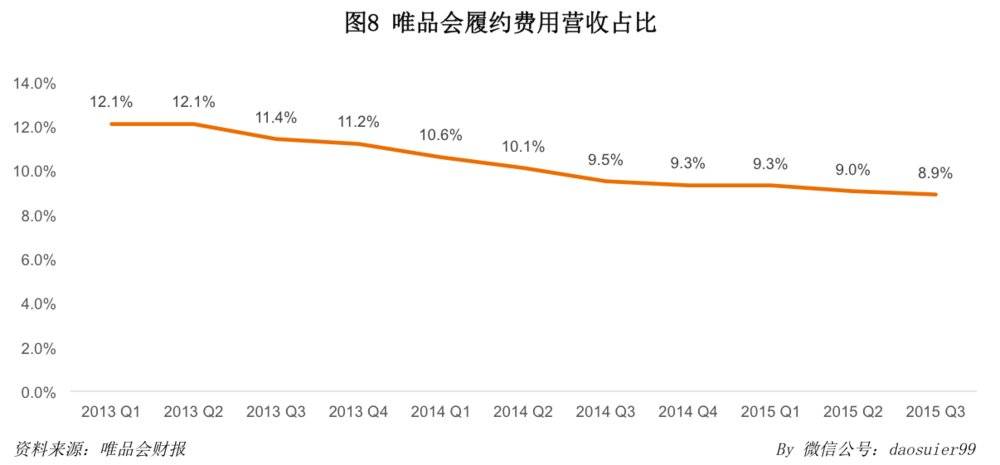

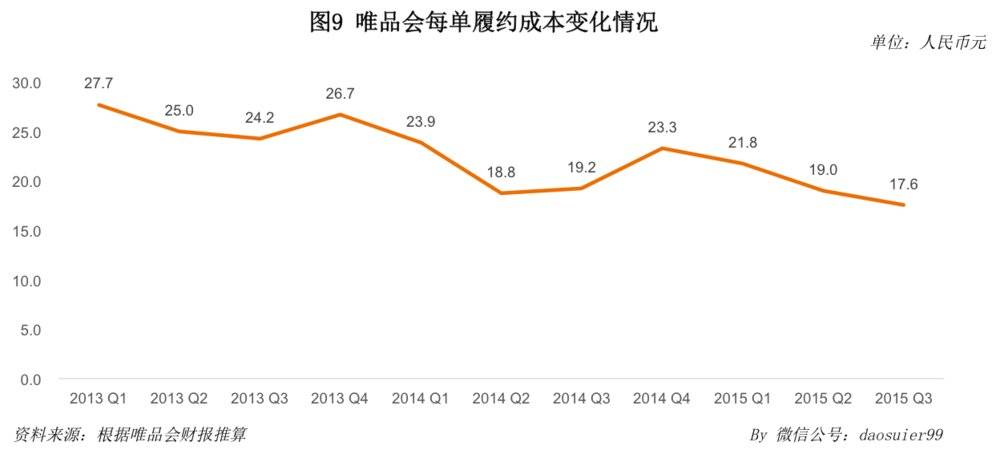

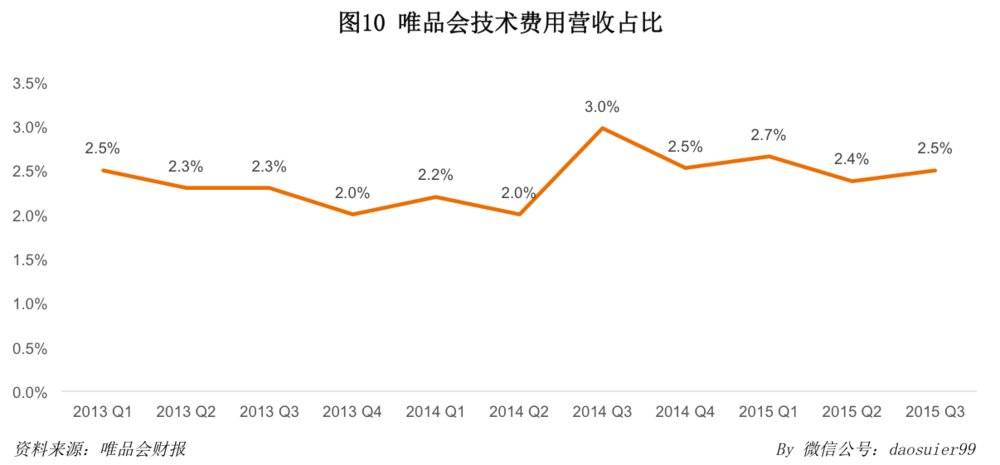

虽然增长不及预期,但是唯品会作为一家电商公司,却已经越来越上道了。除了市场费用营收占比之外,唯品会的各项费用营收占比基本都有不同程度的下降,尤其是履约费用,这也导致了唯品会每单履约成本的快速下降。我相信这也是唯品会股价在断崖式下跌之后缓慢回升的原因之一。

唯品会最大的问题是可能正在失去用户的关注

坦白而言,2014年,唯品会就是一家年销售额超200亿的电商企业了,作为一个垂直领域的电商,这已经是一个不算小的规模了,在这种情况下增速的下滑在所难免。营收、用户增长的大幅放缓固然很让人担忧,但只要用户的忠诚度还在,企业依然可以通过深耕用户的需求,拓宽业务的边界,从而迎来发展的转机。

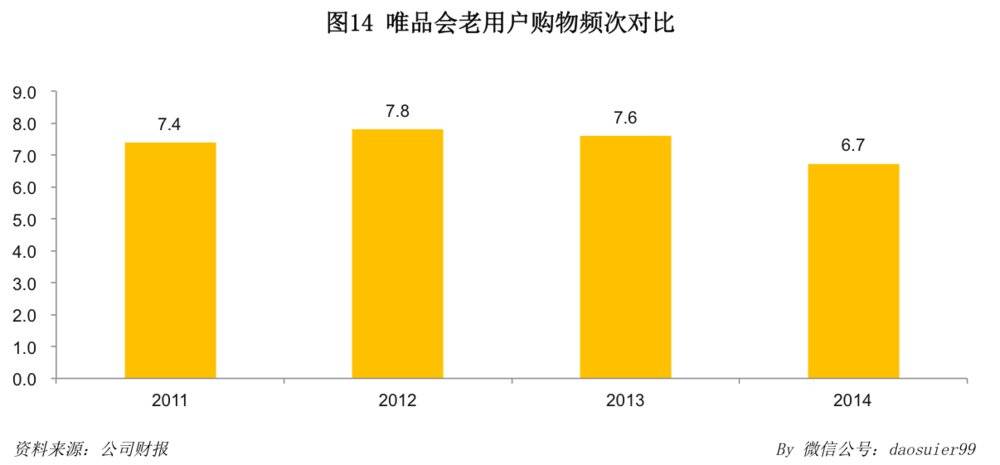

那么唯品会的用户是否依然还忠诚如初呢?用户的购物频次可以在很大程度上反映其对企业的忠诚度,因为这是用户拿实实在在金钱的支持。相比其他指标,我认为这一指标更能反映企业的运营是否健康。

在电子商务高速发展的10多年时间里,很多企业花费了大量的时间和金钱去购买流量,获取新用户,但是大多数用户转化一次就流失了,这就使得企业的营销费用始终要处于高位,否则面临的就是流量和销售收入的锐减。正是因为这样的原因,很多企业最后不得不陷入了“做规模,拿融资,买流量,做规模,再融资”的恶性循环之中。市场最终留下的是那些具有较高留存率和复购率的企业,这会反映在用户的购物频次上。用户的购物频次约高,用户价值也就能得到较为充分的发掘,这样企业的成长是比较健康的。

从国内主要自营电商购物频次来看,唯品会好于当当、聚美优品,但是弱于京东,这不难理解,京东毕竟是综合性电商购物平台。但一个非常不好的现象是:最近几年唯品会用户的年均购物频次呈现下滑的趋势,而对比京东则在不断地上升。2015年的数字,目前还看不到,等唯品会披露了之后我们再来计算,欢迎关注我的微信公号持续跟踪。

上图中的用户中包含了老用户和新用户,一个更加能反映用户忠诚度的指标是老用户的购物频次。在这一指标上,唯品会的表现依然不容乐观。由于大量新客涌入导致的用户整体购物频次下降,我们还能够理解,但是老用户购物频次的不断下滑则就是需要担心了。

购物频次的下降很有可能说明唯品会正在逐渐失去用户的关注,这是相比股价暴跌更可怕的事情。

失去特色可能是用户正在远去的最大原因

用户的远去当然有市场竞争加剧的影响,这次竞争的压力不仅来自于天猫、京东等国内电商巨头,也来自于海淘、海外代购的影响,用户有了越来越多从海外获得具有更高性价比商品的渠道。但是我认为这些都未必是最根本的,外部的压力最终也是通过内部的问题才能反作用于内部的。

我一直非常尊敬唯品会,佩服他在一致不被看好的情况下取得的非凡业绩,更佩服他对零售本质的理解和专注的精神,但我认为唯品会需要思考的是这种专注现在是否发生了变化。

在服装鞋帽的闪购领域站稳脚跟之后,唯品会开始更多地把精力集中在扩张品类上,以求得企业营收规模的快速增长。从2013年12月开始,唯品会就重点推出了美妆、亲子乐园以及居家生活等频道,切入了化妆品、母婴、家居以及3C家电等几个水很深的领域,逐渐在淡化自己服装闪购的品牌定位。在此次唯品会业绩表现不佳时,高管团队表示未来将进一步去扩充品类。但是我们没有听到他们说要去做品类的深耕,要在已有优势的品类上做出特色,以此来留住用户。

我一直觉得对于垂直电商来讲,因为专注才能动人、成功,而因为暂时的成功逐渐忘掉自己本色的电商也比比皆是。对于平台型电商来说一定要有节奏的不断进行品类的扩充,让消费者实现一站式购物的目的。但是对于垂直电商来说却一定要谨慎地看待品类扩充,要时刻专注在自己的核心用户群体和核心品类上。对于品类扩张,作为企业可能看到的是发展的机会,但我却觉得这极有可能是危机的开始。国内有凡客这样的前车之鉴,国外也不乏Ideeli这样因为盲目扩张而马失前蹄的案例。

过去,唯品会依靠专业的买手团队,并通过“品牌+折扣”的方式对呈现给消费者的商品进行了精选,这不仅优化了消费者的购物流程,赢得了他们的口碑和信任,也与淘宝、京东等大型电商平台海量商品、质量参差不齐的品牌形象形成了明显的区隔,在消费者中间建立了独特的品牌认知,这是其能够在阿里巴巴、京东等强敌环饲下突围的关键。除了品类扩张,唯品会还有更重要也更能拉升行业门槛的事情去做,比如将服装品类做的更加深入,真正帮助每个用户都能选出来适合的商品,不断为用户制造惊喜。

在我看来,在目前这个阶段这比单纯的品类扩充更有价值和意义。专注才能做出特色,也才会形成持续的品牌认知,如果只是泛泛的提供商品,平台型电商完全可以更有效率地替代你。不过唯品会最近的重心却完全放在了品类的扩张上,品类多但是不精,没有特色是造成用户远去的一个非常重要的原因。最近两个月,唯品会不断出现的售假风波也与这种疯狂的品类扩充有非常重要的关系。当然,我们不是讲不能进行品类扩充,只是一切要植根于用户真正的需求,而不是为了扩充而扩充。按道理说,品类的扩充带来的应该是用户购物频次的上升,尤其对老用户应该如此,如果最后得到的结果不是上升,反而是下降,那就是需要反思的了。

零售是一个赢在细节的游戏,在产品、价格和服务等方方面做出特色,不断为用户制造惊喜才能最终赢得他们的关注,并长久地留住他们。盲目地扩张可能会在短时间内换来规模,但这并不一定是有质量且健康的增长。

【作者贞元,关注零售电商,关注科技如何改变商业,欢迎关注微信公号daosuier99】