美东2016年2月25日晚,百度公布了2015年Q4及全年财务数据:

2015年Q4,营收187亿,同比增长33.1%;经营利润35.35亿(移动端占比56%),同比增长19.7%;净利润247.12亿,同比增长663%。

2015年全年,营收663.82亿,同比增长35.3%(移动端占比53%);经营利润116.72亿,同比下降8.8%;净利润336.64亿,同比增长155.1%。

受财报数据影响,百度在盘后交易中大涨近11%。

主营业务保持稳健增长

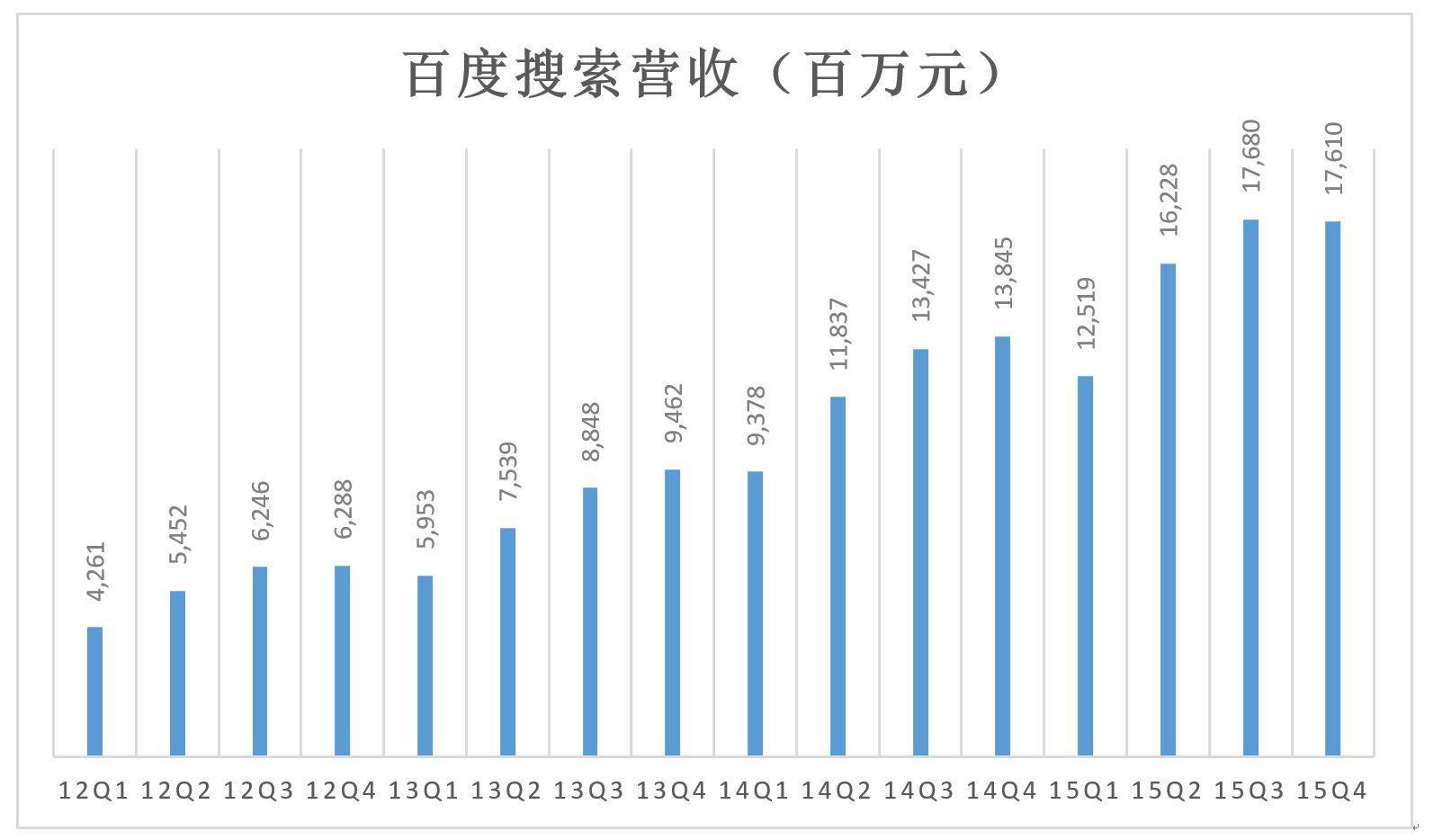

百度的主营业务是“在线市场推广”(就是人们通常说的搜索业务),呈明显的季节性波动。2015年Q4,搜索业务营收176.1亿,同比增长27.2%。

2015年Q4,搜索业务客户总数55.5万(同比增6.1%),由于季度性因素比Q3比减少10.5%,但用户平均支出从Q3的2.83万,同比增至Q4的3.1万(同比、环比分别增长了17.4%和9.5%)。

2015年全年,搜索业务营收640.37亿,同比增长32%。在中国经济增速低至7%的背景下,搜索业务30%以上的增速可谓靓丽。

2015年Q4的数据进一步证实了百度向移动端转型的成功:

截至2015年12月,搜索、地图在移动端的月活用户分别达到6.57亿和3.02亿,同比增速分别为21%和43%。此外,百度钱包月活用户达5300万,同比增长189%。

2015年Q4,移动端收入占比达到56%(2014年Q4为42%)。而在2015全年营收中,移动端占比为53%(2014年为37%)。

各项数据显示,百度移动端收入占比仍在增长,但增速正在放缓。

PC远未消亡,微软市值仍达4162亿美元,互联网公司移动端营收占比不可能无限增加,跟上移动互联网扩张的步伐即可。

净利润缘何大增633%

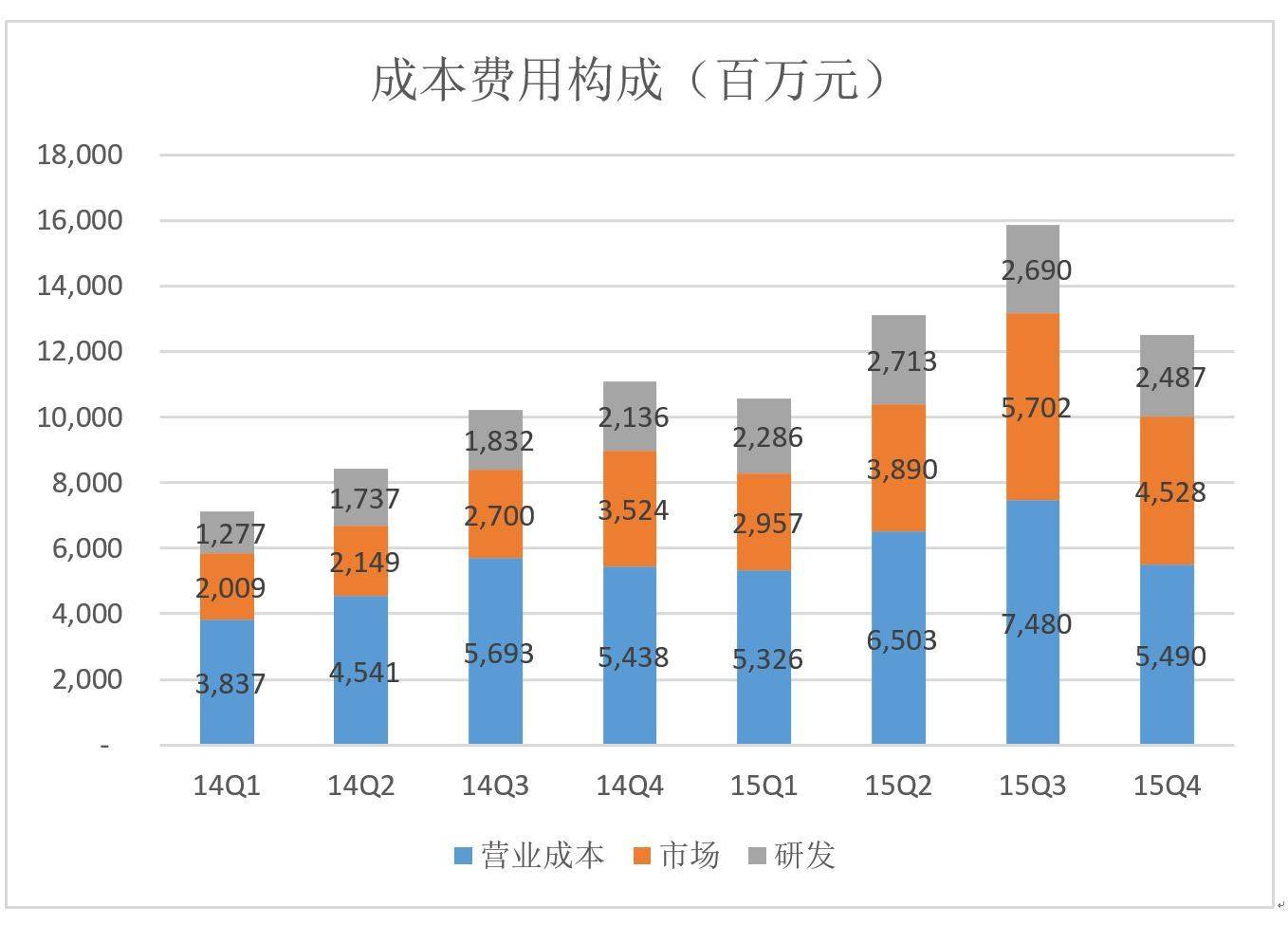

2015年Q4,百度带宽、运维、折旧及流量获取方面总共出54.9亿。上述四项支出可归纲为营业成本。

2015年Q4,营业成本占营收的29.4%,较2014年Q4的26.8%上升2.6个百分别,主要原因是与O2O及爱奇艺相关的支出增加。

2015年Q4,内容成本达13.82亿,占营收的7.4%,2014年Q4的占比仅为4.2%。多支出将近6个亿,主要原因也是爱奇艺。

2015年Q4,研发费用达24.87亿,占营收的16.4%。这个比例在全球互联网公司中是首屈一指的。

2015年Q4的百度的经营利润为35.35亿,同比增加19.7%。

2015年Q4,净利润暴涨633%的原因是“用去哪儿股权换携程股权”的交易。显示在财报中,就是“其它收入”从2014年Q4的9610万增至2015年Q4的242.94亿,净增242亿,但是也多交了大约30亿所得税。

2015年Q4,百度GMV(总交易金额)达到147亿,同比增加397%。需要说明的是,百度财报披露的GMV主要由百度糯米及百度外卖,不包括携程、去哪儿的GMV。

在去哪儿、爱奇艺及O2O的三重拖累下,百度成本控制得较好。而在去哪儿被置换、爱奇艺MBO之后,百度的财务负担将大为减轻。这是百度这轮大涨的根本原因。此前百度市值的模型是搜索业务估值乘“烧钱折扣”,未来几个月将是估值的恢复期。

混合估值、SOTP都是“浮云”

2015年7月百度二季报发布后,虎嗅《百度值多少钱?华尔街这次可能错了》一文提出:对百度比较合理的估值方式是采用“绝对、相对估值混合法”:搜索业务仍采取绝对估值,对O2O业务采取相对估值法(对标美团)。

“华尔街只认利润”的说法并不准确,至少现在不是这样(人家也是与时俱进的)。不赚钱的亚马逊市值达2600亿美元,未上市的Uber估值超过600亿美元,亏损的京东、特斯拉市值分别为340亿美元和245亿美元……问题是评估绩优蓝筹股与成长潜力股不可能使用同一个模型,在百度这个“筐”里,既有赚钱的搜索业务也有亏损的视频业务,还有“计划烧200亿”的O2O业务,还有不知要烧多少钱的去哪儿,投资人很容易“迷茫”。

近日,财经网站Seeking Alpha有文章提出“百度实际价值高于市场上公布的市盈率、企业价值收益比和其他财务指标所显示的价值。更加合理的估值方法是分类加总法 (SOTP:sum-of-the-parts)。中金公司的有关研究报告也提出类似观点。但两份报告的估值差距较大,前者超过1100亿美元,后者仅为780亿美元。

分类加总法 (SOTP)可算“混合估值法”的学名吧,都是一个意思。

混合估值显然是合理的。如果象对苹果这类蓝筹股一样,基于自由现金流估值,因“烧钱业务”的现金流为负,百度的估值就是搜索业务减O2O、减爱奇艺!但烧钱公司单独拿出来,估值却不是负的,除了前面提到的Uber、京东、特斯拉,O2O龙头“新美大”估值号称150亿美元,与爱奇艺并驾齐驱的优酷土豆市值超过45亿美元……

混合估值或者说SOPT虽然合理但不见得容易推广。因为对不同类型、不同业务公司感兴趣的投资人也是不同的。看中苹果丰富现金流的投资者,不必然看得惯Uber的烧钱节奏;懂得搜索还要学会给“送外卖业务”估值,太难为投资人了!

百度应该是已经意识到这个问题,因此实施了“航母计划”。据中金公司了解,已经和将要拆分出来独立运营、独立融资、独立上市的项目多达十几个:爱奇艺、百度外卖、作业邦……其中爱奇艺很快会分拆出来与上市公司脱钩,再无股权关系。

综上所述,SOPT虽然合理但也只是个过渡。

“百度系”浮出水面,估值超过1000亿美元

在爱奇艺宣布MBO当晚,虎嗅发表的《李彦宏、龚宇将全资收购百度持有的爱奇艺股份:MBO意在战略新兴板,百度“走向共和》一文提出:

近年来,百度对外投资不寻求绝对控股,对内则启动了“航母计划”。百度音乐、百度文学、百度糯米、百度外卖、91桌面、作业帮、百度医疗、百度影业等众多由百度孵化出来的公司自立门户、引进外部投资者并树立了登陆资本市场的奋斗目标。爱奇艺是其中吨位超大的一艘航母。

百度生态体系的成员企业将自主经营、自负盈亏,配备独立的管理团队,有外部投资者并陆续实现公开上市。母公司的风险、财务负担将大为减轻,更重要的是为创新提供了动力。

可以说,以上市公司为旗舰的“百度系”已经有了“大模样”。

参照《中金报告》“分部加总”的思路,“百度系”总估值超过7500亿元:

1.百度搜索:假设2016年搜索业务营收同比增长25%,达到800亿,净利润率按32%计算,市盈率取20倍。搜索业务估值为5120亿;

2.爱奇艺:基于1)在视频网站的龙头地位(与优酷土豆相当,领先于乐视网);2)付费用户数呈现几何增长,2015年12月初突破1000万;3)乐视网市值为900亿(不含影业、体育、致新、电商等业务)。爱奇艺在战略新兴板上市三个月后,市值有望达到1000亿。

3.OTA:百度为携程第一大股东且占据董事会有半数席位,携程无疑可以归入百度系。“携程+去哪儿+艺龙”综合市值将达1000亿(艺龙有意向在中国大陆上市)。

4.O2O:“糯米+外卖”合计估值约为50亿美元,折算为300亿人民币(2015年Q4,糯米、外卖GMV较Q1增幅分别为300%和800%)。

5.其它:百度地图(2015年未MAU超3亿,车主用户1亿)、百度医疗、百度影业、百度金融、91桌面、百度教育及百度投资的数十个项目(优信拍、我买网、好大夫、e袋洗、密芽等),到2016年未的估值(合计)按180亿粗略估算。

粗略推算,百度系总体估值约为7600亿,超过1200亿美元。