3月23日,华谊兄弟发布年报,公司2015年1-12月实现营业收入38.74亿元,同比增长62.14%,归属于上市公司股东的净利润9.76亿元,同比增长8.86%。报告显示,2015年度,公司围绕年度经营计划开展工作,三大业务板块稳健发展,态势良好,业绩同比上升。

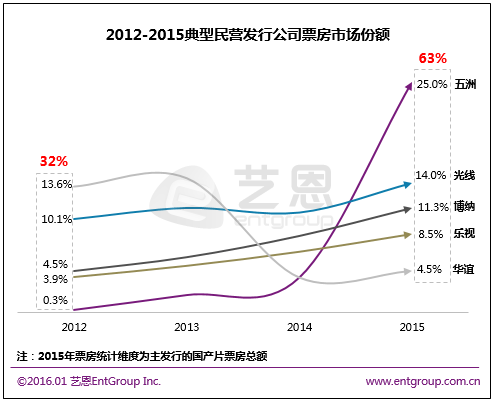

这些数据引起了拿着该股票赔的一塌糊涂的笔者怀疑,众所周知,国内电影市场去年已突破440亿大关,根据艺恩咨询的统计,华谊兄弟电影去年主发的国产片票房仅为12.2亿,市场份额仅为4.5%,不仅被甩出前五,而且还不及新军影联传媒——2012年的时候华谊兄弟还是五大之首,市场占比达到13.6%,四年的时间一落千丈。

如此惨淡的电影业务经营,在华谊2015的财报里却被包装得若隐若现,笔者经过一番对比研究发现,归属上市公司股东的扣非经常性损益净利润较上年减少12.59%,但这个数字远远没能真实反映华谊兄弟的经营窘境——现如今的华谊兄弟,三大业务板块困境重重,以买来的业绩(并购公司)和卖出的利润(股权出售)造出来的财务报表,怕是只能勉强粉饰到此了。

影视娱乐全面沦陷,被挤出市场前五

根据财报,华谊兄弟2015年,“影视娱乐版块营业收入较上年同期相比增长135.80%,达到28.32亿元,营业成本较上年同期增长135.80%,达到16.62亿,毛利率较上年减少了3.05%,达到41.35%。”

在2015年华谊电影票房明显不景气的情况下——被挤出市场前五,竟还有如此高的收入增长颇为令人不可思议,仅有的大卖影片《老炮儿》《天将雄师》《寻龙诀》,后两部均非华谊主投,《天将雄师》最终是否盈利仍有疑问,而《寻龙诀》分账款结算仍在途,影视娱乐版块超高的业绩究竟从何而来呢?

去年第四季度,华谊兄弟先后以7.56亿和10.5亿控股了两家公司,分别是东阳浩瀚和东阳美拉,前者被收购时才刚刚成立(注册)了1天,后者被收购时成立了三个月。这两笔匪夷所思的并购,一度受到多家财经媒体的质疑,负债购买空壳公司的新闻曾在一段时间占据各大财经媒体的主要版面。

2015年财报似乎解释了财经媒体的这些疑问,原来这两起外界完全看不懂的并购,主要是为了拼凑年报。

华谊兄弟2015年度财报显示,“报告期内,公司投资控股浙江东阳浩瀚影视娱乐有限公司和浙江东阳美拉传媒有限公司,对营业总收入作出贡献。”实际上,财报披露的两家净利润分别为5,111.82万元和4,602.67万元,显然近1亿净利润的业绩源自18亿的收购价格。换句话说,东阳浩瀚和东阳美拉存在的最大意义,是为了方便华谊兄弟购买业绩。

笔者不禁要问:上市公司的业绩现在都可以不用靠正规经营获得,靠买也可以?

3月20日,华谊兄弟公布了其第五季H计划(未来两年)片单22部,其中不见了此前市场预期较高的《封神传奇》。要知道,光线旗下的彩条屋影业去年10月发布的片单计划就达到22部,光线传媒同在今年3月发布的2016年片单就达到了16部——华谊这一季的H计划难道是为了证明自己已经不是电影市场的主要玩家才发布的么?

2014年5月8日,第四季“H计划”,号称将“打造华谊二十年来最强悍片单”。“26位导演和监制的32部新作”构成的“H计划第四季票房剑指100亿,这个令人血脉喷张的数字将创造华语电影前所未有的一个里程碑。”

结果呢?这26位导演和监制的作品首先并没有达到32部,其次,票房数字更是惨淡到华谊兄弟决口不再提及这100亿的承诺是否兑现了——对于一家上市公司而言,对外的业绩承诺不兑现难道不是对投资者的欺诈么?

多部第四季H计划承诺影片并未上映,包括徐克的《狄仁杰》系列新作已经“二进宫”的登上了第五季的片单,与此相似的还有郑钧的《摇滚藏獒》和程耳的《罗曼蒂克消亡史》;额钮承泽的《军中乐园》看上去是彻底消失了,同样消失的还有滕华涛的《十年女友》、王晶的《神魔》。

不到50亿的票房,连百亿目标的一半都未达到,更令人不敢相信的是,冯小刚监制的两部电影《命中注定》和《坏蛋必须死》的票房一共才刚过1亿,与《坏蛋必须死》同期上映的《消失的凶手》即便遭遇万达院线全线封杀和多家院线的超低排片,仍然获得了7000多万票房——这真的是当年把《西游降魔篇》发到12.5亿的那家华谊兄弟吗?真的是当年成就冯小刚的那家华谊兄弟吗?

抑或是,华谊兄弟才是被成就的那个,当失去了导演们的加持,原形才毕露了呢?当年勇于拿下《西游降魔篇》保底发行的华谊兄弟,如今连自己的王牌导演冯小刚的新作《我不是潘金莲》都得交给耀莱保底发行。

除了《老炮儿》,已上映的第四季H计划片单里,像《栀子花开》和《前任攻略2》这样的作品,华谊影业的掌门人,扪心自问,这担得起“触动人心”吗?

品牌授权与实景娱乐,泥潭初现

在华谊兄弟其他版块的业务中,同样有许多令人不解甚至惊奇的疑问。品牌授权与实景娱乐实际就是“主题乐园”业务,2015年财报显示营业收入比上年同期减少了76.25%,王中军号称要做20个项目,但财报上能见到的目前仅有海口观澜湖项目和苏州项目——要知道,迪士尼百年的历史里,才在全球开出了六家迪士尼乐园度假区,上海迪士尼乐园更是前后经历了十余年的时间才即将开业——也并不是每家迪士尼乐园都是赚钱的,香港迪士尼已经连续7年亏损,这毫无疑问是一个高风险的业务。

上海某证券公司分析师曾经公开表示,在运营模式上,迪士尼的发展思路是齐头并进,动画、主题公园等同步推进;并拥有自己的核心人物、主题,有完整的产业链。上述种种均不是华谊兄弟所具备的,没有核心人物,题材也不够鲜明。

《人民日报》在2015年末的一篇报道里提及,“学界认为中国主题公园已超2500个,其中七成亏损、两成持平、一成盈利。”北京联合大学旅游发展研究院院长、博士生导师张凌云曾对媒体介绍,“主题公园的盈利模式是最大问题。既要防止企业打着主题公园的招牌进行房地产开发,也不能单纯地依靠门票经济,而是应该打造全产业链条。”

华谊兄弟对外宣称其实景娱乐版块走的是轻资产的道路,主要靠品牌授权和投资盈利,重资产的投入都转移给合作伙伴。且不说合作伙伴为什么甘于承担所有的风险,即便按华谊兄弟自己的说法,主题乐园的内容源泉是该业务能够持续更新、持续吸引人的关键,但是华谊兄弟这几年的电影项目,有几个适合线下植入,更不用说是能够持续吸引人的超级IP呢?

笔者去参观过海口观澜湖电影公社项目,两个景区1942民国街和南洋风情街绝不是主题乐园,充其量是一个小型的主题公园,或者更像是民俗一条街的景区观光,配以街边的商业店铺,只不过是街面、店铺的外观披上了电影的外衣——更像是作为观澜湖整个度假区(酒店、高尔夫)商业模式的配套,与迪士尼及环球影城的规格差着十万八千里。

有些奇怪的是,根据华谊兄弟2015年年报显示,海南观澜湖华谊冯小刚文化旅游实业有限公司的营业利润为-402.39万元,而净利润却有807.65万元,同样的情况还发生在尚未开业的“华谊影城(苏州)有限公司”,营业利润为-578.67万元,而净利润为316.44万元。在没有基于良好经营所带来的利润收入,是否可持续呢?

互娱板块停留在概念阶段,利润靠股权出售

财报显示,曾是华谊转型旗帜的互娱板块,2015年营业收入仅增长10.65%,营业收入8.61亿,其中出售掌趣获得收益1.31亿,出售所持耀莱股份(原为华谊兄弟(天津)互动娱乐有限公司持有)获得收益4.64,两者相加即达到近6亿,占互娱板块总收入的70%,2015年财报也承认,“报告期内,出售所持北京掌趣科技股份有限公司部分股份及出售江苏耀莱影城管理有限公司股份所取得的投资收益提高了公司的整体效益。”

互娱板块收入2014年占比上市公司整体营业收入的32.57%,到了2015年却下滑到22.23%。

笔者曾经仔细研究过刚刚登陆新三板不久的华谊创星,最后发现,作为整个互联网娱乐版块的主力,其“多屏互动业务”究其本质就是华谊影视版权业务的分销——华谊影视版权的价值在无以为继的优质新片前提下,相信很快老本就会吃完;而星影联盟业务则更是空心,首先其平台是搭建在腾讯手Q上,最重要的资产就是数据,全部掌握在腾讯手中,华谊创星就像是在为腾讯手Q打工,能做的产品开发也就是卖卖明星字体而已,2015年度,创星居然把推出井柏然体和TFboy体都发成了大新闻,可见具体业务多么乏善可陈。

更雪上加霜的是,华谊创星登陆新三板不久就发生高层剧烈震荡,一手孵化华谊创星的胡明去职,王中磊执掌,个中蹊跷亦是疑点重重,作为曾经华谊三号人物的胡明从去年开始从多个职位上去职,似乎“无兄弟,不华谊”和“国王班底”正在内部产生剧烈的震荡。

2014年为华谊互娱贡献14亿收入的银汉科技,此前承诺2015年收入目标为25亿,结果呢?整个互娱板块的全年收入才8.6亿——潮水褪去后,互娱板块就像是在裸奔。

账面净资产只有1193万元的英雄互娱,华谊兄弟以19亿的价格买下了前者20%的股份,估值95亿元,溢价约795倍——不止是匪夷所思,更是瞠目结舌。

大厦将倾,危如累卵,华谊兄弟业绩虚火的这层窗户纸,其实一捅就破,打破内地影史多项纪录的2016春节档,这家逾22年的企业竟然没有一部片子上映,各路后起之秀热热闹闹,深陷困境独自冷冷清清,或许正是这家老牌影视企业的真实写照。