流量变现,不只是电商、互联网公司的课题,很多的自媒体、网红,也在绞尽脑汁思考。

半个月前,阿里巴巴高调宣布2016财年商品交易实时总额(GMV)突破3万亿人民币,欢呼雀跃之后又有多少人注意到,昔日800万淘宝卖家背后的数万淘宝客?——围绕淘宝生态圈的导购群体,也曾为阿里“万亿梦”贡献一砖一瓦。

而后“淘宝客”遭阿里封杀,美丽说、蘑菇街为代表的导购网站“出淘”另谋生路,又在今年合并。同时PC互联网向移动互联网过渡,社会化媒体、视频网站、直播平台催生了一波波网红,流量结构发生了变化,随之而来的是流量变现方式的日新月异。

2014年,腾百万砸下50亿拥抱O2O,蛰伏一年“飞凡”横空出世,却还未见“非凡”。阿里也不甘示弱,“码上淘”偃旗息鼓不久,“喵街”又接踵而至,号称要打造“全流量、全渠道”线下场景消费,而其本质还是流量变现。

流量在电商、O2O交易中变现方式的迭代,也就是一段导购进化史。

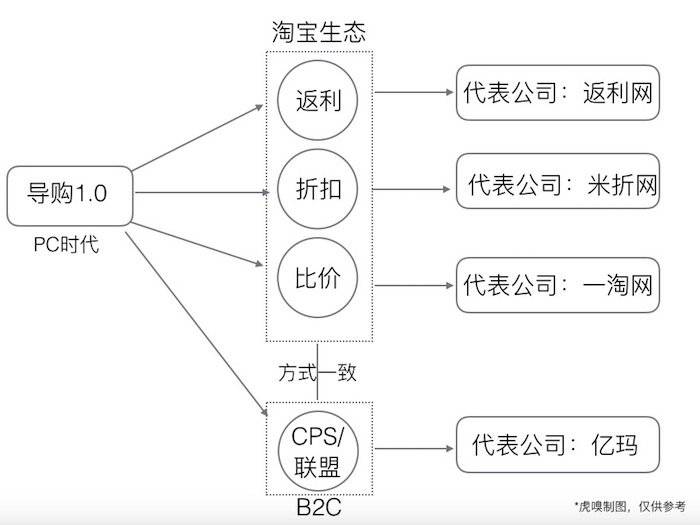

导购1.0:价格驱动,还是“淘宝客”的天下

电商导购最早的形态是返利、折扣与比价,其共同点为价格驱动。

第一阶段的导购起步在2006年左右,兴于2010年,彼时B2C大潮正席卷而来,不过主流导购玩家——无论是返利网、米折及一淘,基本都是围绕淘宝生态进行,而当时整个网络环境还是以PC为主。

此外,还有各类网站联盟组成了所谓的“淘宝客”:

(上图引自博客“闲逛的程序员”)

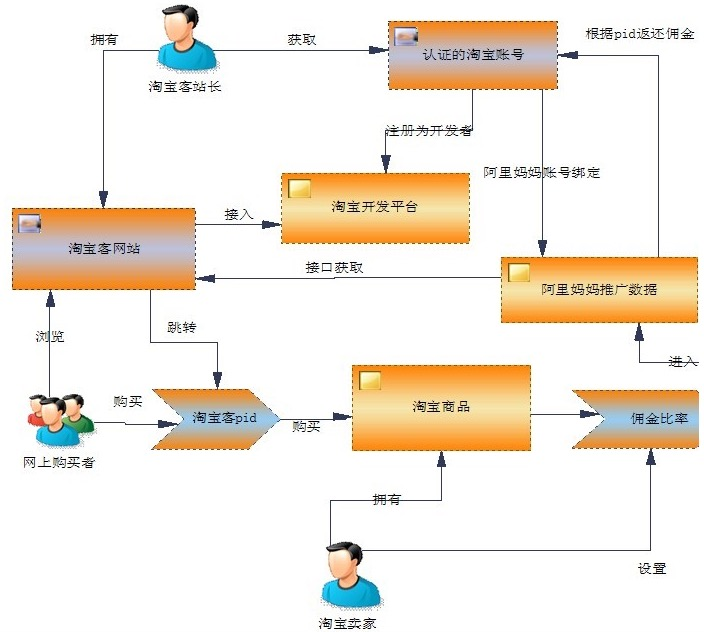

阿里官方对外打造“淘宝联盟”的概念,由阿里妈妈来提供“淘宝客推广”工具,借此功能,淘宝卖家可以设置佣金比率,并提供API接口给导购网站,最终淘宝卖家按交易效果进行付费(CPS)。

但就从2013年下半年起,阿里便开始封杀“淘宝客”,对外放出信号:将不再支持针对淘宝站内购物返现金给会员或买家的淘宝客模式,这一举措也曾被解读为“为旗下比价导购一淘网开路。”2014年时,阿里更是明确提出:自2014年7月1日零点起,要求淘宝客不得在返利类型的渠道内向用户提供淘宝平台商品链接、店铺链接、店铺名称及掌柜旺旺名的搜索服务功能。

同时,阿里还强调,返利类型渠道内如涉及阿里巴巴集团相关品牌,如淘宝返利,天猫返利等,必须要链接到阿里妈妈官方推广频道或活动页面(如爱淘宝),不得以任何形式自行搭建或推广与淘宝、天猫、聚划算等购物相关的非官方页面(包括但不限于购物频道、商城频道等)。

阿里之所以采取封杀“淘宝客”的举措,笔者认为有两方面因素:一方面移动互联网兴起,阿里流量战略中心向无线化倾斜,PC时代的淘宝客会与之节奏不匹配。另一方面,作为“外援”的它们流量在壮大,影响到阿里买流量的盈利方式,而自己推出的导购类产品需要政策保护。

面对封杀,淘宝客纷纷转型,一来“出淘”,为B2C洗牌后脱引而出的京东、唯品会、聚美等电商导购,还包括经历了“千团大战后”的美团、点评等平台导购。二来,导购网站在不能实现淘宝店铺跳转功能后,改成淘宝/天猫商品标题黏贴的站内搜索。

导购网站流量、转化效果有差异,而各品类、各电商平台的返利比例也不尽相同:客单低、非物流配送商品,返利额高,其中电子书刊、音乐影视返佣金比例最高(相比之下,高客单的电子3C类家电品类,返利比例低。当然,自营商品与平台卖家返利比例也不一样,但在品类上整体趋同。)

所有的导购网站都会遵循一条重要的行业规则:导购返利时间在交易后,确认未有退货后进行,返利仅针对净销售额(即订单总金额扣除优惠券、礼品卡、商城积分、账户余额等抵扣部分,缺货商品金额,以及运费等)。

总的来说,过去在淘宝站外做导购有几大问题:一是网站本身流量获取有限,站外精准流量更难获取,而大面积导购也只是海底捞针;二是站外导购价值单一,只能做最基本简单商品聚合,对于用户来说价值有限。想做增值服务,但由于缺乏信用基础,很多消费者对导购也只是将信将疑。

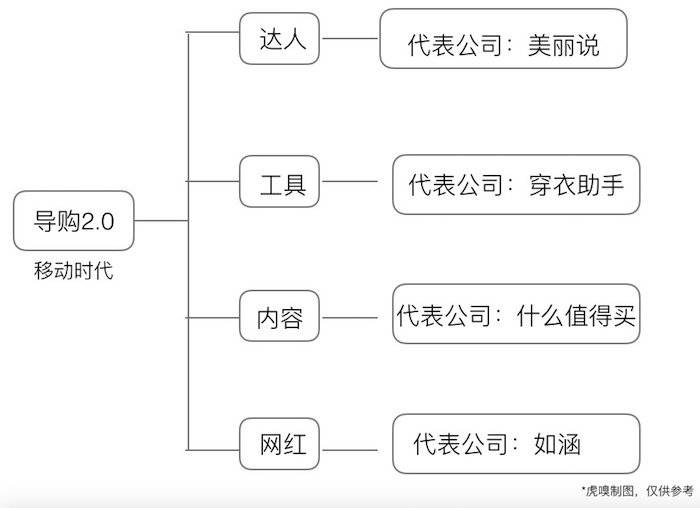

导购2.0:达人各种“秀”,网红自带流量

汇聚时尚达人的美丽说、蘑菇街也在2014年的淘宝导购清理中受到打压,随后二者纷纷转向电商平台,在资本助推下,蘑菇街于今年1月兼并了美丽说,彻底转向时尚电商。从导购转型电商平台,供应链能力备受考验。

搭配工具释放购买需求

与女性用户线下逛商场的需求一样,网上“逛”的习惯日渐形成。早期,围绕淘宝生态圈从事导购,美丽说蘑菇街将社交媒体上知名美容彩妆达人、服饰搭配达人、时尚博主、人气美女主播等人群搜罗运营起来,编辑进行包装推荐,突出时尚生活元素与青春气息,在社会化媒体渠道进行传播,获取流量。

签约种子达人,用一套激励机制带动“逛”的用户参与,并产生内容,达到“与闺蜜分享买的东西”的效果。在移动互联网加速发展后,“穿衣搭配”攻略类APP,工具形态开始受到热捧。虎嗅对各类“衣橱”进行过统计:

(上图由虎嗅实习生根据公开信息整理,仅供参考)

遗憾的是,攻略型穿衣搭配中少有“独角兽”杀出。稍有代表性的是明星衣橱,采取技术加人工的模式,将时尚流行服饰进行数据结构化解码,通过搭配模型在电商平台商品中找出最优匹配单品。鉴于美丽说、蘑菇街被淘宝封杀经历,明星衣橱在2014年也转型电商。

另一家是穿衣助手,脱胎于自拍社区,是一个时尚女性穿衣搭配的互动分享平台,2013年第一次转型,加入外链导购,2014年转型电商,对外招商。

内容向导“什么值得买”?

与上述导购网站相比,定位为“购物决策”的什么值得买,并没有转型电商的计划。是一款内容驱动型导购产品,相同属性的产品有豆瓣东西。

什么值得买商品评价、使用体验由用户撰写(UGC)+编辑推荐(PGC),商品的爆料文采取投稿形式,什么值得买编辑会在用户达人编写的基础上进行二次加工,然后结合商品热销度,分类标签化推荐,导流网站分为国内与海外(海淘),以B2C电商为主。

什么值得买盈利方向主要有三块:效果广告、交易佣金及厂商推广活动(众测)。除了主导商品精选推荐之外,还通过自建“百科”塑造一个商品知识库的形象。

什么值得买CEO那昕告诉虎嗅,他们的内容90%来自用户分享,因为3C数码商品偏多,所以用户以男性为主。他透露,什么值得买的一级导流率大约能达到60%,最后的转化率差不多也在20%左右。

那昕并不担心什么值得买的导购效果,持续充足的优质内容才是他顾虑的。因此,在去年下半年完成1亿人民币A轮融资后,干的第一件事便是提出要加大UGC内容的扶持与激励,搭建一个用户KOL(意见领袖)成长体系。近年来,IP原创版权保护力度加强,内容伴随消费升级,是那昕看重原创的另一个原因。

众测是什么值得买与厂商合作的一种模式,为了确保内容的独立性,那昕将编辑与商务分隔开,以确保内容的中立客观。用户口碑基础,为孵化品牌创造了先天条件,那昕表示,新品牌扶持是他们下一步的重点战略,对象锁定为曝光度低的优质国货。

如果将返利或折扣结合到内容导购中会产生更好的效果?那昕不以为然,他告诉虎嗅,“返利、折扣的用户在乎价格,有淘宝就够了。什么值得买的用户是看重品质、体验的群体。且返利、折扣在内容导购中,既没有对成本效率有明显的提升,也没有创造额外的增值价值。”

不过,那昕并没有否定内容驱动型导购的竞争核心还是“人”——优质内容创造者、加工者。由人“秀”出自己对商品的品质体验第一感受,扮演商品推荐者的角色。

网红,个体中心化赋能

近期,网红Papi酱获得千万融资的消息在业界不胫而走。网红自带流量,对传统导购方式进行了颠覆,用户先认可人,再倒回去认可商品产生购买。两年前,如涵电商创始冯敏在开淘宝店“莉贝琳”时,意识到如果聚划算、团购等活动导流,业绩增速放缓非常明显。

于是他与平面模特张大奕签约,合作推出了第一家网红淘宝店,取得不错成绩,随后冯敏转型网红孵化平台,做网红经纪人,在供应链方面提供支持,网红们通过社会化媒体渠道进行粉丝互动,“直播”会是下一个发力点。

网红带来的流量聚合效应,是折扣/返利所不具备的,关于“网红经济”的话题,虎嗅后续会做深度报道,敬请关注。

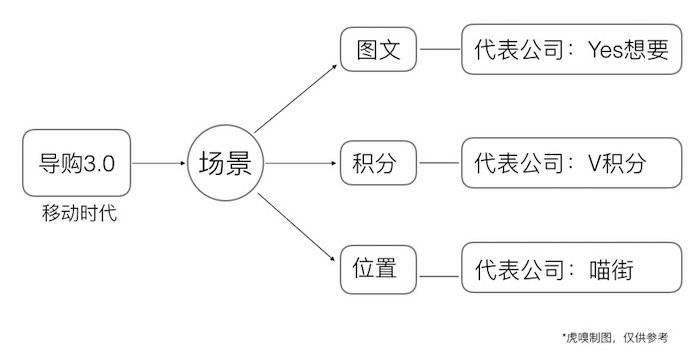

导购3.0:场景融入,移动交互

“Yes想要”是前百度电商总经理蔡虎2015年7月推出的创业项目,是一款移动图片分享+知识问答的导购网站,其功能类似国外Instagram+Quora。事实上,YES想要的图片导购模式在中国并不是首创,10年前有了从素材搜索起家的有花瓣网,6年前有了用图片兴趣社交的堆糖网,两者与Pinterest类似,在有了人气与粘性后,都接入外链转身导购。

类似产品,阿里在2012年也做过——顽兔,其账号与淘宝、支付宝账号打通,导购服务于淘宝生态圈,但效果不尽人意,后更名为“爱逛街”,方向上也往美丽说蘑菇街靠拢。

图片分解场景化导购,难说YES!

国内的图片社交产品Nice,在品牌标签化之后,以“品牌滤镜”的方式尝试图片导购,现在比较成熟的做法是“品牌联合活动”,与线下品牌店进行活动促销或社交活动,形成转化。

与花瓣、堆糖、顽兔、Nice不一样,Yes想要创新点在于图片+知识问答的导购模式,用标签实现场景化。蔡虎告诉虎嗅,“技术导向的图片搜索不只是淘宝在做,百度也做过技术更成熟。但技术导向的图片搜索没有温度,对用户而言需要一个有温度的场景。”

产品呈现上,Yes想要线下场景分为“逛街”、“约会”、“校园”、“居家”等多种场景,在此基础上又将时尚流行元素做了聚焦。线上,蔡虎想把Yes想要 做成“时尚潮流真人穿搭社区”,种子用户锁定为时尚博主、设计师、造型师等时尚达人,通过一套激励系统和评价体系来引导用户分享相应场景下的搭配方案。其商品来源为时尚电商、跨境电商和线下实体店。

“问答”是达人与粉丝间发生交互的一种主要方式,也是图片导购有温度的体现。但毋庸置疑,Yes想要需要面对“问答”的可持续性问题:比如一个用户有发出购物需求疑问,不能在一段时间内得到有达人的有效解答,或者解答后没有找到购买渠道。

蔡虎向虎嗅坦然承认了这一挑战,“但我觉得搜索型图片导购不易形成持续性生态,‘即时性需求’其实在场景化的图片导购中对回答的速度要求不是那么强烈。用户更希望个性化回答与惊喜。”

在线下品牌导购方面,蔡虎计划用一块Yershop 类2B产品与Yes想要进行配合。而后者还在进行产品调整,未来计划增加“真人秀”视频直播丰富导购形态。

喵街、飞凡:“全渠道,全流量”还有距离

完全围绕线下场景做导购的产品是万达飞凡与阿里的喵街,这两个移动产品基于LBS(地理位置服务)提供商场购物一站式解决方案。停车、排队、找店等服务是其工具属性,商家促销主流的导购方式。那昕也看到了线下场景导购机会,向虎嗅透露,线下导购会是什么值得买获取女性用户的一个发力方向。

基于线下消费场景的导购,“消费积分”是一个不起眼的支点,多数用户的积分成为冗余的虚拟资产。成立于2011年的易百生活[易百信息技术(上海)股份有限公司]商业模式是将银行、航空公司、移动运营商三大块用户消费积分打通,变成线下品牌店消费优惠券、电子兑换券,目前下线合作品牌主要是星巴克、必胜客、屈臣氏等品牌餐饮与零售连锁企业。据虎嗅了解,该公司在去年获得了蚂蚁金服的投资,但其创始人朱臻未透露具体金额。

另一家以“消费积分”切入的公司——V积分[泰合鼎川物联科技(北京)股份有限公司],选择以超市作为主打消费场景。V积分与快消品品牌达成促销协议后,再谈下合作超市,用户在购物的同时,通过上传购物小票、使用V积分虚拟会员卡或扫描商品二维码获得促销返利。该公司于今年年初在新三板挂牌,其招股书显示,2015年1—5月,V积分营业收入为432.3万元,净利润-445.5万元,报告期内,公司的累计亏损不断增大。

易百生活与V积分二者相同的是,2B可做会员数字营销,2C则为积分消费。在喵街CEO郭大路看来,积分并不是线下场景导购的最佳方式。他告诉虎嗅,“商品、服务、价格没有差异化时,积分才有用。而在中国消费者还在担心买到假货时,积分只是锦上添花的东西。”

同时,郭大路表示不看好团购商业模式:其本质是营销,而消费者是贪得无厌的,商家给所有消费者促销都一样时,产生不了持续消费的动力,代金券从支付入口来延续团购生命力,但不管怎么烧钱都没用,商家不是最终受益者。毕竟线下店是90%的自然流量,不需要做常态促销,也不需要向所有人做促销。因此喵街主打“即时优惠”。

郭大路给喵街制定的策略:在线下店自然流量遭遇低谷时,用“喵街PUSH”做周边5公里的精准推送,后台可选择居住区域、性别、消费能力、购物偏好等标签,实现精准营销。

前提是喵街需要商场用户数据,商家是否愿意共享会员用户数据很重要。郭大路透露,最开始有人质疑喵街借此偷取商家数据,事实上商家的用户数据维度太少,不能做多维立体判断,需要结合阿里淘宝、支付宝及所投公司的数据,来为商家做用户画像,标签化、结构化。

郭大路告诉虎嗅,喵街一个“即时优惠”Push量控制在1000—2000人之间,其转化率较高;转化效果不错的话,一个月内商家可再次获得免费Push的机会,转化率低的商家则会被淘汰。截止2016年3月,喵街日均带客到店的转化率为19.5%。全国13个城市,60家商场、购物中心入驻了喵街。值得注意的是,阿里虽然是银泰第一大股东,银泰并没有将所有的购物中心入驻喵街,只是选取了样板进行合作。

由“腾百万”合资,联手打造的飞凡,比喵街还晚三个月(2015年7月31日)上线,接近万达的人士透露,飞凡除了与万达所有的商业购物打通外,还与步步高、五洲国际等在内的800家购物中心达成合作,截至目前飞凡APP下载量已达800万。

郭大路坦然承认喵街的发展速度很慢,他把原因归结为对合作商场的门槛高, “比如购物中心的日客流最少要5万,面积也要10万平米,至少1名专职人员投入的购物中心去合作。”同时他表示阿里集团、马云、逍遥子并没有给喵街设置GMV、合作商家数量等要求,不过2016年的入驻商场最少会达100家,今年5月也将有大动作宣布。

全场景、全流量打通这件事最大的困难,在郭大路看来“不是商业变革,本质是组织结构变革,有滞后性。扩张容易,做好太难,必须让购物中心的商管、店长、品牌商都想明白,投入真心陪你玩。”

昔日阿里重推的“码上淘”最终雷声大雨点小,而扫码导购可以作为喵街一个功能。

商场购物中心也意识到融入移动互联网的重要性,在线下用LED导航屏来做喵街、飞凡所做的事,而商家CRM系统、PCS效果营销体系都很单一,步履维艰。

总结:

从整个导购进化过程来看,我们可以观察到这么几个趋势:

1.导购网站出现垂直细分,比如围绕海淘导购的么么嗖,分众电商导购妈妈值得买,二者分别从商品地域属性与消费人群进行了细分。

2.导购主导方向由“由物到人”,典型的是导购1.0阶段,都是基于商品的价格驱动,而到导购2.0阶段,已是达人(网红)主导一种信任关系的推荐,无论他们用图文还是视频,都只是内容驱动的形式。当然,基于商品或服务消费的本质是没有变。

3.导购由线上向线下形成双向互动,导购内容基于LBS场景化,线上以实消费为主的导购主流,在线下服务型消费被激活,市场空间大,而难度也最大。

4.导购手法由“软变硬”。PC与移动环节下的导购,都是个人ID数据线上化后,受到导购介子引导的决策行为,形成的现象也就是“流量X内容X触动=交易”。导购在“硬件+内容”后会突出“虚拟体验”,所以与VR技术参与的可能性非常大。

5.不管是哪一种导购方式,都还是停留在“交易”层面,流量变现并没有渗透到供应链环节,对商品或服务在制造流程、流通环节,起到效率或形态的变化,或许这也正是导购进化的下一个阶段。

本文版权属于虎嗅,转载必须注明出处并带链接!作者长期关注电商O2O/传统企业互联网转型,同行可通过微信公号“dsnm008"勾搭~