上图是我当晚10点半时的截图,购买人数已经超过了10万。这款产品的最终购买人数是106232人,1.2亿元限额全部卖光。同样是这款产品,在国华人寿自己的网上商城也有出售,配套的促销活动是9月1日至30日每1000元送8元话费,如果你认为话费和集分宝一样值钱,那么同样的产品在官网相当于预期收益率6.0%的一年期理财产品,比聚划算低了0.4%,系统显示的总成交记录是1610万。

三天销售1.2亿元确实很了不起,想必以后会是在线理财的一个里程碑。但这个成功并不是仅仅因为导入了聚划算流量,因为紧接下来搞“聚汇赚”的弘康人寿就得到了相当尴尬的结果。

以上是我9月13日晚上九点的截图,弘康人寿这款“越多人买,收益越高”的万能险,在三天销售期已经过去两天的情况下,只卖出105万元,离收益率从5.25%提升至5.40%的5000万元门槛还差98%。弘康人寿自己的网站也能在线销售,但官网的的投资理财类保险只列出零极限的A、B、C三款,不包括这款新成立的产品。

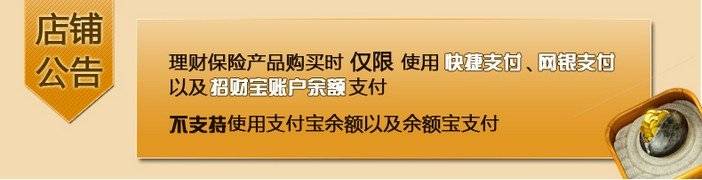

所以,忘掉余额宝这个特例吧。现在看来,余额宝有点像亲生的天猫,各家基金公司翘首期盼的销售平台有点像不那么亲生的淘宝——只不过这次把两个世界划分开的不是淘宝和天猫,而是支付宝和招财宝。支付宝和招财宝的区别是什么?支付宝账户,就是支付宝上面跟余额宝紧密绑定的那个账户,需要支付的时候可以用支付宝的余额,也可以用余额宝里的余额。而招财宝尽管也挂在支付宝下面,但它只是“账户通”下面的账户,跟你的手机账户、水电煤账户、淘宝账户和天猫账户并列在一起。更简单的理解办法,就是下面这张保险公司店铺的公告:

余额宝是创造了奇迹,但创造余额宝这个奇迹过程中的种种重要因素,能留给其他商家使用的工具的只有卖给你流量、卖给你广告、卖给你展示位,最最核心的支付宝账户仍然暂时属于非卖品。所以,先别惦记在线理财能有什么耳目一新的创新啦,拼价格、买流量的传统淘宝做法才是未来在线理财的主要形式。就算是没法给出准确预期收益的基金产品,促进销售的办法仍然是向买家放血或向淘宝放血——或许在大力创新之下还可以增加向支付宝放血的新途径。

现在的保险,以及马上要上架的基金,这几年一直都在埋怨依靠银行渠道之苦。现在单一的销售渠道终于有被部分替代的希望了,但在互联网金融的新世界阳光下,渠道之苦的问题会得到解决吗?当然不会。之前依赖银行,不是因为自己不能上街摆摊,而是不在银行摆摊就很难卖的出去;今后要依赖互联网巨头,不是因为自己不能开网站做在线销售,而是搞不到流量一样卖不出去。

回到前述国华人寿和弘康人寿的产品,一个销售成功了,一个销售搞砸了。除了淘宝聚划算稳赚不赔外,这场有输有赢的竞争为在线理财能带来什么?恐怕经验教训只有流量大的团购比流量小的单卖强、6.4%的收益率比5.25%强、直接给好处比预期给好处强——至于保险公司到底应该提供什么产品、两家保险公司的实力有何差别、两款产品到底适合什么样的理财目的,那属于太过奢侈的无用理念之争,在确定能活下来前没工夫考虑。最终,理财产品小卖家们缠斗于收益率和赠品的多少,一方面可以为渠道提供商贡献收入和更好的系统生态,比如现在的淘宝;另一方面方便渠道提供商为了更高层次的需求建立新的平台,比如现在的天猫。

对在线理财这个看起来最容易盈利的互联网金融模式,淘宝在余额宝之外给出了招财宝这个答案,能够与之竞争的其他玩家恐怕只有BAT的剩下两家。让我们耐心等待腾讯和百度如何进一步创新卖流量和卖广告的模式吧。财付通有微信加持,说不定什么时候就来个颠覆性大爆发;百度虽然依旧把百付通做的很烂,但百度金融在导流量卖广告上有其它两家不具备的搜索天赋。

总之,在线理财的赢家仍然是渠道。