上市公司苏宁云商完成募资290亿元,2.7亿欧元入股国际米兰,江苏苏宁足球俱乐部在中超风生水起挑战恒大的地位……近期这些事件让苏宁在国内可谓风光一时无两。

实际上,除了上述领域,最近苏宁在金融领域也着力颇多,融资了290亿元,将有33.5亿元投入到互联网金融业务中,用途包括补充金融公司资本金以及补充易付宝资本金。在2016年4月24日,苏宁金服首轮融资66.67亿元,估值166亿元。然而相对于蚂蚁金服、京东金融等互联网金融领域的巨头,苏宁金融业务给人的印象并不深刻。

那么,苏宁金融业务是怎样的存在,会给国内的互联网金融格局带来什么影响?

苏宁金融目前的业务版图

苏宁金融业务以苏宁金融服务(上海)有限公司为主体,主要包括了苏宁的第三方支付、供应链金融、商业贷款、理财、保险销售、基金销售、众筹、预付卡等金融业务。因苏宁在苏宁消费金融公司中持股49%,未形成绝对控股,所以苏宁消费金融尚未纳入苏宁金服的体系,属于苏宁集团金融业务的一部分。苏宁金服与苏宁金融业务不能完全划等号。

数据显示,2015年苏宁金融业务的交易规模达到1700亿元,2016年度交易规模目标为5000亿元。

苏宁金融业务特点主要有以下几点:

第一,牌照资源丰富,且在不断申请中。截至目前,苏宁金融已经拥有第三方支付、消费金融、小贷公司、商业保理、基金支付、基金销售、私募基金、保险销售、企业征信、预付卡、海外支付等11个行业牌照或资质。目前还在申请个人征信牌照。

除此之外,苏宁银行的名称已经通过国家工商总局的预核,但牌照尚未落定。苏宁云商作为主发起人,联合卫宁健康等企业,拟设立拟成立财产险公司金诚保险,经营范围为与互联网交易直接相关的财产保险、货运险、责任险、信用保证保险、短期健康险、意外险、工程险等。

第二,金融O2O模式。苏宁金融的业务特色为金融O2O模式,通过线上线下两种渠道的融合发展,实现线上线下产品、服务、数据和风控的打通,在线上设立金融门户,线上通过苏宁易购导流;在线下,则依托苏宁全国近1700家门店,设立家庭财富中心,形成O2O闭环体系。

第三,充分利用苏宁的门店、客户、场景资源开展业务,与苏宁集团的业务深度绑定。除了利用门店设立财富中心,还可以利用苏宁的客户资源。官方资料显示,得益于苏宁集团的积累,目前拥有2亿个人会员资源和5万个企业客户资源可供苏宁金融使用。

苏宁金融还充分利用苏宁集团的消费、体育等场景。如为在苏宁购物的用户提供小额消费信贷产品“任性付”;为第三方平台苏宁云台的商家提供理财、贷款业务;推出与江苏苏宁足球俱乐部相关的产品,通过会员购买理财产品送球衣、多进一球收益率增加相应比例等形式,吸引用户关注。

苏宁金融主要业务板块表现如何?

第三方支付

官方数据显示,截止2015年底,苏宁的第三方支付工具易付宝在全国签约商户达到3万多家,注册会员1.3亿,年交易额1300亿元以上。相比于领头羊支付宝差距较大,支付宝在2014财年总支付金额已经达到3.87万亿元。

艾瑞数据显示,2015年我国第三方支付企业市场份额中,易付宝以1.2%的份额排名第八,落后于支付宝、财付通、银联商务、快钱、汇付天下、易宝支付和京东支付,与前五名差距很大,与易宝支付(3.4%)、京东支付(2.0%)份额相比相对较小。

此前易付宝主要在利用苏宁内部资源,2015年以来,易付宝加速线下与外部场景的开发,除了苏宁线下门店开始可以使用易付宝支付,还接入南京新百、东方商城、苏果、全家、美宜佳、红旗等第三方商家,在苏宁香港门店、日本Laox门店落地,在全国283个城市推广生活缴费服务,在交通、医疗、教育等方面也提供缴费、一卡通等服务,努力拓展支付场景。

目前第三方支付行业竞争激烈,大家做的事情都差不多,就是努力拓展场景,易付宝充分利用苏宁体系的资源,可以跻身前十,但作为后发者,再进一步拓展场景,将规模做到前几名难度不小。

消费金融

苏宁消费金融因为股权关系未进入苏宁金服的体系中,不过仍是苏宁集团金融业务的重要部分。苏宁消费金融公司目前推出的个人消费信贷产品是任性付,为在苏宁线上线下购物的客户提供小额信用贷款,官方资料显示,一年内,任性付单日最高投放额近3亿,发放消费贷款数量超800万笔。

任性付对标的产品是京东白条与蚂蚁花呗。有数据显示,白条2015年交易额238亿,占京东全年GMV的渗透率为5.33%。任性付和蚂蚁花呗没有发布具体的授信规模。

任性付与其他消费金融产品相比,起步较晚,差异化之处主要在于任性付打通线上线下两个渠道,可以在线上或线下购物现场申请。且任性付也在逐步走出苏宁的场景,与第三方机构合作,在教育、家装等领域推广。这对于做大消费金融的规模具有重要意义。当然,脱离了苏宁的购物场景,缺少了线上相关数据,对于任性付产品的风控能力提出了挑战。规模虽然有望进一步做大,风险也会累积。

理财业务

苏宁理财目前的产品体系主要包括:类余额宝产品“零钱宝”,票据理财等固定理财产品,基金理财产品,保险理财产品,企业版零钱宝等企业理财产品,证券频道(提供资讯、行情、模拟炒股、开户、跟投等服务),私募理财目前正在建设中。

总体来说,苏宁理财产品与阿里、京东等相比,已经比较齐全,苏宁官方数据显示,截止2015年底,苏宁理财服务用户超千万,交易规模近1000亿元。不过,苏宁理财于2014年1月上线,1000亿的交易规模是2015年的交易额还是上线两年以来的累计交易额,尚不得而知。

相比之下,网上流传的京东金融融资PPT资料显示,京东财富管理业务2015年Q1-Q3交易额为576亿元。蚂蚁金服的理财业务规模更大,余额宝规模在6000亿元以上,招财宝成立一年规模突破1000亿,一年半内规模突破2700亿。

相比于阿里、京东,苏宁理财的优势还是在于线下的财富中心。苏宁金融已经在全国37个城市设立75家苏宁财富中心,为用户提供投资理财、众筹、保险、消费贷款等服务。线下的理财体验店不仅仅是销售渠道,也有助于提升理财消费者的安全感和信任度,对于增加大额投资理财也会有帮助。当然这也不可避免地带来运营成本的增加。

供应链金融、商业贷款

苏宁为供应链上下游企业提供信贷服务,产品主要包括信速融等。官方数据显示,2015年,苏宁为数千家企业提供了300亿元的贷款服务,这些贷款从几万元到上亿元不等。

网上流传的京东金融融资PPT资料显示,京东金融的供应链金融业务2015年Q1-Q3交易额分别为52、93、115亿元,三个季度合计260亿元,按这样的环比增速,京东2015年供应链金融交易额可能高于苏宁。网商银行于今年2月发布的数据显示,开业满8个月,累计提供的信贷资金达到450亿元。

与网商银行和京东金融相比,苏宁的贷款服务规模差距不大。

众筹

苏宁众筹目前包括产品类众筹和非公开股权融资(股权众筹),产品类众筹产品包括科技类、设计类、农业类、文化类等。在股权众筹业务方面,苏宁主要聚焦智能硬件、文化创意、电竞体育消费领域及“互联网+”等领域。,在融资服务的基础上,布局了创业营、导师计划、孵化配套服务、苏宁众筹平台、苏宁私募股权融资平台、苏宁青创基金、直播秀等创业生态服务体系。

从数据看,根据网贷之家发布的每月众筹行业月报,近几个月苏宁产品众筹规模基本维持在每月1亿元左右,仅次于京东众筹和淘宝众筹,与京东众筹每月2亿左右的交易规模差距较大,但与淘宝众筹差距已经不大。

总体来看,得益于线下和线上商务的资源积累,苏宁金融在消费金融、供应链贷款方面具备发展优势,毕竟拥有消费场景、上游供应商与开放平台商户资源,也积累了一定的用户与商户数据,做C端的消费金融和B端的企业贷款都会相对容易一些。在理财领域,苏宁利用渠道资源和场景优势,开始具备一定规模;在众筹领域,苏宁排名靠前,不过相对而言众筹行业体量较小,对于提升互金业务整体实力的贡献度还较为有限;在支付领域,苏宁金融距离市场领先者差距较大。

苏宁金融当前地位如何?

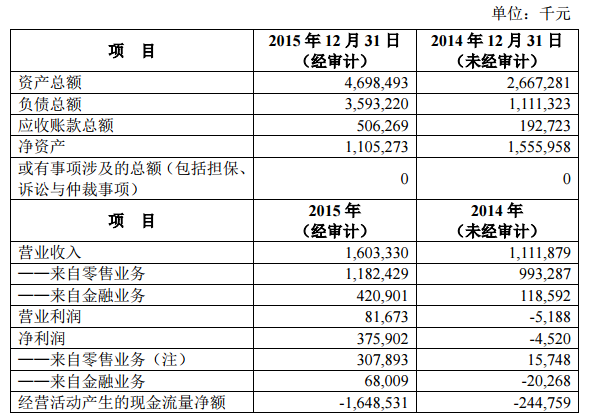

根据苏宁金服增资扩股的合并财报披露要求显示,其在2014年营收为11.12亿元,2015年为16.03亿元。苏宁金服以上海长宁苏宁云商销售有限公司为主体组建,因此营收中包含了一部分零售业务收入。剔除零售业务,苏宁金服2014年和2015年金融业务营收分别为1.18亿元和4.21亿元。

苏宁金服前身上海长宁苏宁云商销售有限公司主要财务数据

相比之下,蚂蚁金服2014年营收已经超过百亿元,陆金所2015年预计营收7.06亿美元,京东金融2015年前三季度营收为12.58亿元,均高于苏宁金融。不过陆金所和京东金融都处于亏损状态,苏宁金服则在2015年有一定盈利。

从业务布局看,苏宁金融与蚂蚁金服、京东金融类似,属于多业务板块布局,基本上目前主流的互金模式都在尝试;从体量上看,因为入局较晚,苏宁金融距离领头羊蚂蚁金服有较大差距,与京东金融、陆金所等公司也有一定差距。但依托资源和场景优势,再加上基数较低,目前处于快速增长阶段。

从大的格局看,目前互联网金融一个重要的趋势是各行业的大公司相继布局互金业务,已经形成了互联网大公司系(蚂蚁金服、百度金融、腾讯金融业务、小米金融、360金融等)、地产系(恒大金服、万达网络金融、绿地金融等)、银行系、商业零售系等派系的互联网金融业务。目前的零售系互金公司或互金业务主要包括京东金融、万达网络金融、苏宁金融、国美金融、唯品会金融等。苏宁金融算是零售系互金公司中的生力军,已经具备一定规模优势。

苏宁做金融的优势和不足在哪里?

优势在于,苏宁集团的资源和场景为互金业务提供支持。苏宁集团旗下有线上线下零售、体育、文化、地产等方面资源,上游供应商、开放平台商户有融资需求,其中一部分可以转化为资产端项目,提供信贷、众筹等服务,也可以成为企业理财客户;用户在线上线下消费时,为消费金融推广提供了难得的场景;苏宁会员、地产项目业主等资源可以转化为理财用户;体育、文化等资源可以作为场景来开发,导入理财业务。

苏宁的线下门店也是苏宁金融相对于其他互金巨头的优势。线下网点可以作为向高净值人士推广理财业务的平台,可以作为众筹产品的线下体验店。线下门店的存在还可以在一定程度上增强用户对其业务和实力的信心。

不足之处在于,发展互金业务,仅有资源不够,还需要风控能力、产品开发设计能力、推广能力、技术实力等。苏宁作为互金业务的新进入者,风控等方面能力都需要有一个提升的过程。典型的案例是,苏宁众筹曾大力推广电影《叶问3》的众筹产品,为《叶问3》筹集了4050万元。《叶问3》上演后被曝出涉嫌票房造假,主要投资方金鹿公司也陷入涉嫌关联交易、兑付危机。

在《叶问3》这个项目上,苏宁众筹的风控体系出现了一定问题,没有在筹前处理好项目方存在的的问题,如多平台融资、关联交易等行为。另外该项目的担保方来自项目方母公司快鹿集团体系内的企业,众筹平台需要考虑快鹿集团整体的运营状况,对这样的关联交易的影响进行充分论证。虽然是个案,但也说明苏宁金融的风控有待于进一步提升。

苏宁互金之路前景如何?

苏宁做互联网金融,具备一定资源资源优势,即整个苏宁集团的电商、地产、体育等背景,可以提供项目资源、切入场景、用户资源等,但有时候资源也会成为束缚,凭借所拥有的资源,可以比较顺利地达到一定规模量级,但如果过程中没有形成足够的业务能力和市场开发能力,则会在自身资源开发完毕后,业务拓展陷入一定程度的停滞。

苏宁金融多个产品和服务正在努力拓展场景,如教育、交通等场景,试图在苏宁体系之外扩大业务范围。这对于做大平台规模是必要的。但业界都在拼命挖掘新场景,苏宁金融是有实力的选手,但要更进一步,需要展现出可以实现弯道超车的过人之处。苏宁的进击效果如何有待于进一步观察。在规模进一步做大的同时,风控、人才、技术等能否及时跟进,也是苏宁需要思考的地方。