2017年初,作为虎嗅研究员的我在北京途家总部与罗军进行了数个小时的深入访谈。通过访谈对于途家、对于共享经济尤其是共享民宿如何落地中国,我有了更深入的了解和看法。

途家成立于2011年,是43岁的罗军在2011年离开新浪乐居后的创业项目,他当时的初衷即是做不动产和游客的对接者。

其实途家创业时,国内已有爱日租、蚂蚁短租、游天下等短租平台,在随后的2012年中,短租行业又出现了木鸟短租、米途、快乐租、程途、自由家、美租、租这儿等多家短租类创业公司。

然而五年间通过多次融资、数次并购,途家已经使国内在线短租市场由多家对峙,转变为途家一家独大,拥有近100万套储备房源的途家也开始成为公寓民宿领域的领军品牌。罗军说:“途家的并购还会继续,接下来途家的并购目标一方面要与其在产业链和业务上有互补,另一方面是双方企业文化是否契合,并购的范围‘包括国内和国外’。”

通过对途家的研究与访谈,我对国内共享民宿有了这些认知。

虽然一家独大,但竞争仍未结束,关键竞争点是房源与流量

2016年6月,途家宣布通过股权换资产的方式战略并购蚂蚁短租业务。同年10月,途家宣布关联并购去哪儿、携程公寓民宿业务。半年内两次并购的资本运作,使得途家在共享民宿市场中一家独大。但战斗仍未结束,国内以C2C为模式(小猪)的共享企业正在拼命用细化差异服务用户,国外分享鼻祖Airbnb也在快步入华,即使以B2C模式为主一家独大的途家,仍需继续烧钱抢占市场。

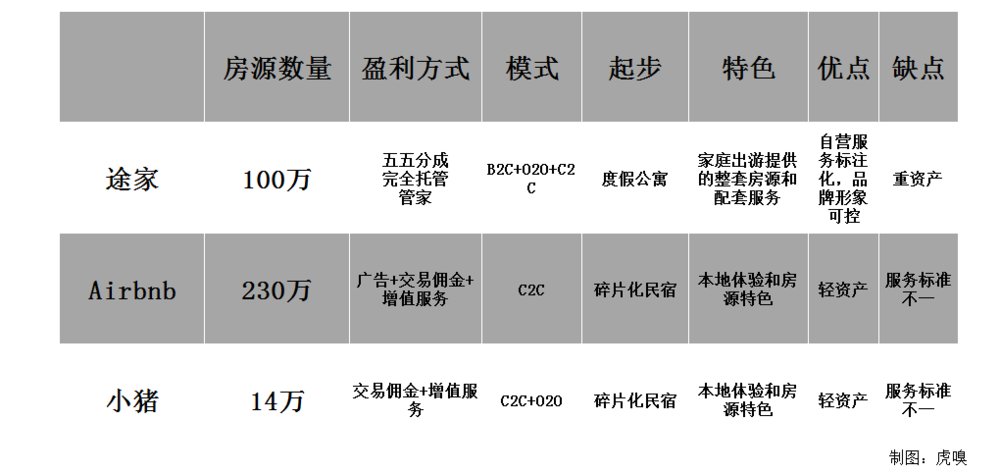

目前国内从事共享住宿的企业,主要以途家的B2C+O2O+C2C模式和小猪的C2C+O2O模式为代表。与小猪及Airbnb这些共享住宿企业对比,途家看点在哪?下图为代表企业主要指标对比图:

从上图可看出途家的房源优势明量。但除此之外,还有流量之争。

虽然民宿的兴起确实符合了一批客户更个性化的市场需求,共享住宿短时间内的确经历了快速扩张,但市场需求的缓慢增长无法和行业快速扩张的梯度型增长相匹配,如何低成本地获得更多的住宿需求,提高房源入住率,通过无缝、良好的体验提高复购率,将成为决定共享企业生死的关键。

结成利益联盟很重要

2012年Uber的共享出行和Airbnb的住宿共享模式同时进入中国,与共享出行需求明确且高频相比,住宿共享却存在着需求的不确定性和消费的低频性。同时,在住宿领域,传统酒店依然占有巨大住宿市场份额,民宿的受众相对较小。

在这样的背景下,共享经济企业需要更加开放的与更多上下游企业进行更广泛的密切合作,构建住宿共享生态圈。

2016年12月30日,途家与住百家联合携程民宿、去哪儿民宿、蚂蚁短租、大鱼、木鸟短租、欢墅、斯维登等众品牌首次发起为期20天“全球民宿节”促销活动,也是为了避免各平台彼此间的恶性竞争。

途家很善于通过资本结盟拉拢各种资源。

自2011年7月成立到今,经过5年发展的途家网已经先后获得总计28亿元融资,且每一轮融资都引入了资本之外的资源。

罗军不仅在融资,他有意识地在撬动钱背后的资源,化竞争对手为己用,有大局观。

市场给了不少难题,还有一些目前无解

然而途家与中国共享经济仍面临诸多重大挑战,有的目前还无解。

目前市场环境带来的现状就是:

空置房多但特色房源少;

租售比低,房主分享意愿难以调动;

房屋供应者整体素质参差不齐,管理成本高;

法律、规范不健全,容易引发纠纷。

以上这些问题都摆在途家和他的竞争者面前,中国庞大且分享意识不强的市场,对其房源整合能力要求很高。拥有5000人员工的途家看起来庞大,但是在百万套房源面前,仍然对其运营效率水平和管理能力提出了巨大的挑战。如果以上问题还能期待市场的成熟,意识环境的优化,以及资本的推动。那么如此庞大的前期投入,是否能让公司良性盈利,则是以滴滴为代表的“中国式共享经济”尚未解决的挑战。

出于对“中国式共享经济”这个现象的好奇,以及前途的担忧,我萌生了三个问题:

1、共享经济在中国面临的实际资源环境、交易环境是什么?为了适应这样的环境,以共享模式立足的企业需要做什么创新?

2、有平台属性的企业应如何借助资本和利益链,整合资源,与更多利益相关者共同发展?

3、共享平台为了保证用户能得到持续稳定的服务,要做哪些努力?如果这么算下来,共享经济还能维持有竞争力的成本结构吗?怎么赚钱?

我是徐龙,曾是数据分析机构分析师和媒体研究员,现在在虎嗅做创新案例研究。带着以上三个问题,我希望以途家为案例,试图对途家5年来的经营理念、运营策略进行深入分析和全面总结,希望从它身上找到些许答案。

为此我完成了1万多字的创新案例,已加入到了“虎嗅创新案例库”,存档为【虎嗅创新案例004号】,供虎嗅会员阅读。希望通过解读,给读者提供一定程度上的商业思考。

欢迎点击这里,或者扫描下方二维码,加入虎嗅会员,和我们一起见证中国创新案例库的成长!除了享受全年30多篇前沿创新案例剖析,还有全年52周行业周报,以及40多次私密会员圆桌。