对基金和个人投资者而言,买股票尽量买行业龙头几乎是一个共识。在牛市中,这种选择的优势可能并不突出,但在熊市或经济下行的时候,这种选择的优势会非常明显。

在经济或行业的下行阶段,行业龙头的内在稳定性和竞争力,以及管理层的素质和经验积累能发挥非常重要的作用,甚至能够大幅蚕食竞争对手的市场份额,以至于我们看到在行业的下行期,这些龙头公司具有远高于行业的增速,呈现出强者恒强的局面,即使部分行业龙头企业在行业下行周期中出现下滑,其抗风险能力也远高于行业其他公司。

目前出现的市场应该就是上面提到的一种局面(至少是股价),行业龙头虽然已经是庞然大物,但股价仍在不断创新高。

上图同行业的海天味业和中炬高新在上半年就走出了两个完全不同的走势,如果你贪便宜买到恒顺醋业,那就更惨了。

国内某投资大佬曾说:确立投资理念后再投资。

各种大佬已经说过无数经典名言了,但形成自己的投资理念不但需要时间,更需自己亲身经历并交学费。

经历了15年的牛市以及之后的暴跌,再到今年的“漂亮50”和“要你命3000”,我想大家应该对开头提到的“买公司要买龙头”这一理念无异议了,理由当然很简单了,买股票还是买公司,买公司还是买公司的未来,而龙头公司的未来在行业上行和下行中的确定性都高。

选龙头有很多的方法与指标,比如市占率,但很容易“刻舟求剑”,看公司是否是行业龙头或者能否成为行业龙头,还是要深入分析公司的未来战略以及公司的运营。下面就举一些反例,说明深入分析企业运营和战略的不同导致龙头替换的案例。

一、伊利PK蒙牛

伊利和蒙牛这两家公司18年的恩怨情仇,几乎可以拍成一部商业大片《伊利蒙牛恩仇录:从领先到落后、市值相差一半》,对于投资者来说,投资这两家公司的感受和收益也大不相同。

时间还得回到2008年的“三聚氰胺”事件,蒙牛和伊利的股价都在那一个月中经历了前所未有的暴跌,也许你能判断“三聚氰胺”事件是一个非常好的投资机会,因为不可能因为“三聚氰胺”事件中国人就不喝牛奶,也不可能蒙牛和伊利的牛奶一直含有“三聚氰胺”,所以最后的问题无非是买伊利和蒙牛哪家公司的问题。

从收入上看,2010年之前,蒙牛一直是行业的龙头,所以如果简单从营业收入、净利润、毛利率和市场占有率判断,那么站在2008年“三聚氰胺”事件上,你肯定会认为蒙牛是行业的龙头。

如果按照买公司就买龙头的理念,2008年在伊利和蒙牛这两家公司上,你肯定会选择蒙牛这家公司。

后面的结局我们已经很清楚了,从低点反弹,考虑上历年的分红,伊利8年的投资超过20倍的收益,而蒙牛却只有4-5倍。

这时候你会问了:“不是说选公司选龙头,龙头能在危机和经济下行中扩大市场份额吗”?的确,在2010年以前,蒙牛都是中国乳业的龙头,但是文章开头也讲了,不能刻舟求剑,买龙头是未来的龙头,而判断现在的龙头或者某些公司能否成为未来龙头,还需要对公司的战略方向和运营有很前瞻性的判断。

跟一家当年重仓伊利而且拿到今天的基金大佬交流,他们说了几点当年为什么蒙牛还是龙头的情况下,抄底的是伊利。

1.公司经营基础:虽然08年蒙牛的营业收入和净利润都比蒙牛高,但蒙牛过去几年的发展经历了非常野蛮的生长,经营基础不是特别稳定,特别是奶源质量,伊利就不存在这方面的问题,公司一直稳扎稳打;

2.公司产品线:蒙牛的产品线太过单一,大部分收入都来自液体奶,在奶粉重要环节没有布局,相比之下,伊利的布局做的更好;

3.公司管理层:牛根生早就有退出蒙牛的想法,当然后来在2009年7月,中粮集团联手厚朴基金投资61亿港元收购蒙牛乳业20%的股权,牛根生本人重心已经在现代牧业,相比于伊利股东结构和管理层稳定,股东激励机制明确,管理层能执行长期战略,蒙牛的管理层就已经存在很大隐患。

这里有一点小细节是当年在“三聚氰胺”中的处理方式,伊利在经销商的处理方式明显比蒙牛更为恰当,具体什么情况这里就不说了。

基于以上理由,在当年蒙牛还是龙头的情况下,该基金大佬重仓伊利,并判断伊利未来会超越蒙牛成为行业龙头。更难得的是他们持有伊利已经超过8年时间了。

伊利和蒙牛的案例对我很受启发,特别是需要更深入的判断公司的战略、管理层和运营才能判断选择哪一家公司,而不是看到眼前的市场龙头。

二、安踏PK李宁

在蒙牛的伊利的选择中,即使你选择了蒙牛,在08-09年的这两年时间里,你仍然能够获得不错的收益,龙头选择错误的成本也并没有那么大,最多就是后面几年不赚钱,或者卖了蒙牛换伊利。

但是,在安踏和李宁这两家公司龙头的选择上,如果你犯了错误,那么代价将会是巨大的。

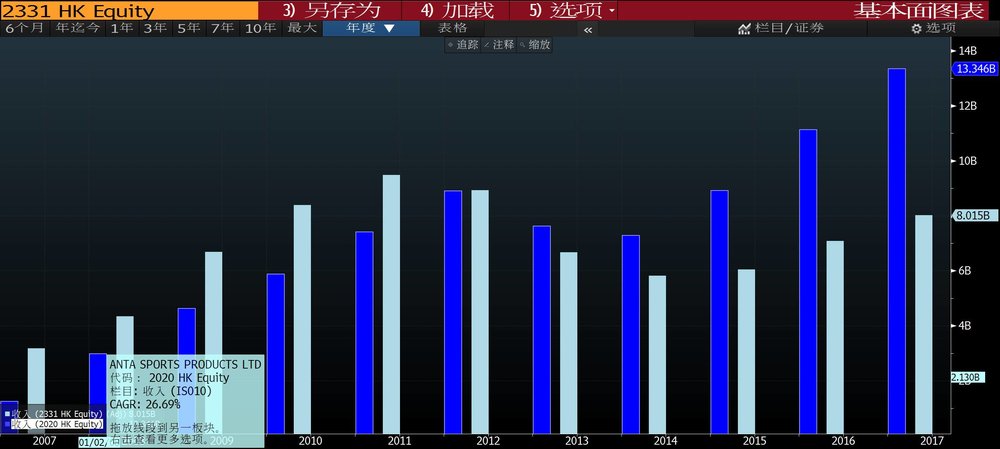

上图是安踏和李宁历年以来的营业收入变化,2013年以前,李宁的收入都超过安踏,在2011年,李宁和安踏的营业收入差距甚至超过20亿。

所以无论是在名气还是在营业收入、市场占有率,李宁都是当年当之无愧的龙头。

但是,当鞋行业从2011年开始出现库存高,整个行业走向去库存道路的时候,李宁被证明其是伪龙头。在行业下行周期上,我们看到的不是作为龙头的李宁去吃别人的市场份额,而是李宁在不断地失去自己的阵地。

所以,如果你没有动态地看,或者没有认清两家公司不同的战略,凭过去的印象抄底了当时看起来是龙头的李宁,那么接下来的几年的差距就可想而知了。

那么,站在当时的时间点上,面对过去的龙头李宁和追赶的安踏,如何去判断未来的龙头并在这两家公司中做出选择?

1.公司战略:虽然李宁的收入远高于安踏,但当时李宁和安踏的产品定位和公司基础并不是在一个层次。

在当时的中国的市场,李宁的价格和市场更偏向于一二线市场,与国外巨头(阿迪和耐克)正面竞争,安踏的市场和定位在四五线城市,走“农村包围城市的路线”,面临的竞争远小于李宁,从公司经营的角度,李宁几乎两面受敌,高端受到阿迪和耐克的产品下沉,中端受到安踏的产品升级冲击;

在两面受敌的情形之下,李宁并没有意识到威胁,反而还走国际化,在国际市场中与阿迪和耐克竞争;

2.公司运营:在2011-2012年的行业下行周期中,李宁并没有表现出龙头在下行周期具有的素质和经验,反观安踏,能够果断的调整经销商体系,公司扁平化管理、升级铺面的ERP系统,集体低价回购库存举措,还开设了近200家工厂店,通过电商渠道帮助经销商处理库存,并率先在2012年年底就完成了去库存;

3.公司管理层:相比于安踏公司管理层的稳定,李宁的连续换帅也给战略的连续执行带来隐患。

最终的结局当然很清晰了,从2013年开始,安踏就超越李宁成为行业的龙头。像上面跟我一样事后解释李宁被安踏超越原因的文章当然很多了。上面伊利和蒙牛的案例也好,安踏和李宁的案例也好,最终都是想通过案例,来说明未来投资中对于行业龙头的判断提供帮助。

行业龙头变迁的例子很多,比如格力电器和春兰空调,早在1994年春兰空调的市场占有率超过30%,但最终被格力电器超越,春兰空调最终也没摆脱退市的结局。

还有早年的春都火腿肠,鼎盛时期春都火腿肠的市场占有率超过70%,但今天火腿肠市占率最高的是双汇。所以,多少年过去了,曾经的行业龙头都成了行业的先烈。

到今天在A股市场买龙头公司可能是天经地义的做法,不过如果是换作当年,稍不留神,可能短短的1-2年,行业龙头就会被拉下神坛。

投资有一点好处就是有足够的时间容你做决定。

拿安踏和李宁的例子,即使在2011年你看不明白,2012年还是看不清晰,那么到2013年,你应该能够判断;即使你还是无法判断,还有别的行业的公司供你选择,如果所有的你都无法判断,那么你可以选择不玩这个游戏。

以上说了那么多,虽然举得都是反例,但以上的反例只是为了避免伪龙头,更想表达的是“买公司一定要买未来龙头”的理念。

买入龙头的优势是巨大的,某投资大佬曾说:“一般龙头的收入是龙二的收入的2倍,净利润的4倍,估值的10倍。”虽然不见得所有行业都那么夸张,但我想他也是想表达买龙头的重要性。

当然,还有一点最重要的是,你得对这个行业看好,如果连行业都不看好,那么即使买到龙头也将无济于事。