近日,外媒MBW连续披露了大量关于Spotify制造“Faked Artists(虚假艺人)”的负面报道。报道中指出,Spotify将这些虚假艺人名下的单曲插入到自建的拥有巨大播放量的超级歌单中以谋取私利,严重阻碍了音乐产业的正常秩序。此事引起了海外音乐行业的巨大争议。

其实这事儿去年就被MBW曝光过,但这一次的暴风雨明显来得更猛烈。最近,纽约时报旗下网站Vulture在采访中对“Fake Artists”旧事重提,正谋划准备上市的Spotify自然是极力否认,并宣称平台上的所有歌曲都按规定支付了版权费。

而显然这次MBW认真了,并发动全网的力量,搜罗了大量证据,比如这些虚假艺人的歌曲只能在Spotify平台上找到,但Spotify一直以来都是反对独家的,最后MBW甚至拉出了一组头部流量的“虚假艺人50人”的名单。

尽管还没最后下定论,但越来越多的信息都指向不利于Spotify的方向。这也让音乐先声思考,为何一向以“为唱片公司打工”形象示人的Spotify会如此铤而走险?

Spotify的小算盘和大冒险

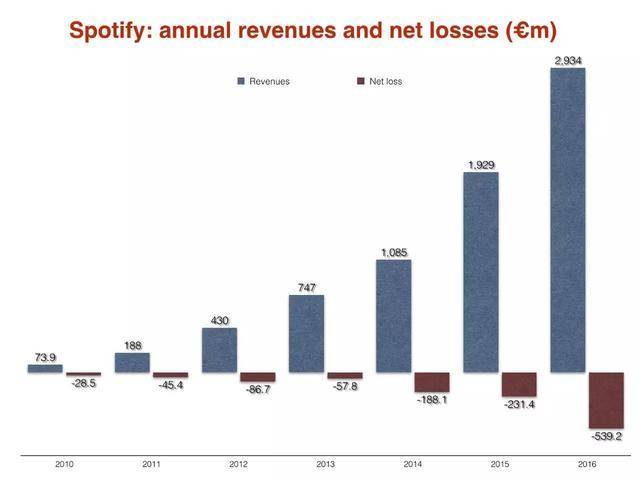

据今年6月公布的财报显示,Spotify2016年的营收增长了52%,达到33亿美元,然而净亏损却更加惊人,扩大了133%高达6亿美元。究其原因,导致亏损的最大头支出还是来自版权成本,这一数字高达27亿美元,也就是说近82%的营收要转交给版权方。

2016年Spotify营收和净亏损

而为了降低版权支出,Spotify也正在跟三大唱片紧锣密鼓地谈判,希望将分成比例从55%降到52%。别小看了这3%,这足以为Spotify节省9700万美元,将近1亿美元。

但要跟坐收版权费的唱片公司谈降分成比例,无异于从他们口袋里抢钱。据外媒MBW推测,这大概是Spotify“被迫”自制内容的原因。虚假艺人是诞生过程,则是Spotify通过与第三方制作公司达成合作(或者是投资关系),版权方以降低版税分成比例的方式获取高曝光渠道,平台方以提供优质歌单位置实现低成本采购,最后按照一定比例对播放收益分成。

众所周知,Spotify是按照播放量来跟唱片公司、音乐人结算录音版权收益的。据资料显示,2017年2月,付费订阅模式和免费增值模式下的单次点击收益分别为0.00066481美元和0.00014123美元。

据外媒MBW统计,目前被曝光的50位虚假艺人的单曲累计播放量超过5.2亿次,折合版税300万美元。

MBW确信,这只是冰山一角。

其中一位被曝光的“Fake Artist”

由此看来,Spotify是希望通过私下与具备内容生产能力的第三方达成某种利益绑定关系,避免与唱片公司、独立厂牌产生正面冲突,实现向上游内容的扩展。更直接的意图,则是通过“自产内容”,降低对版权方的依赖,并在不打破现状的前提下,从版权方口中“抢食”,补贴一部分版权收益。

但这个做法很明显是冒着巨大风险的。

对于用户,特别是付费订阅用户而言,尽管Spotify定制的虚假歌手的歌曲一样有品质保证,但在用户不知情的情况下将这些歌曲与来自唱片公司、独立厂牌的艺人歌曲并列,可能存在欺诈的风险。对合作方而言,Spotify这种阳奉阴违、暗度陈仓的做法,必然会引起版权方的不满,而最近Spotify正在与三大唱片就今后的版权分成进行谈判。

在全力冲击上市的关键时刻,被爆出这么一个大负面,Spotify要想在2017年成功上市恐怕又是困难重重。

而处于矛盾中的平台方与版权方如何相处,也是值得音乐行业思考的命题。

平台方和版权方的对决

自从数字音乐诞生以来,音乐行业就开始了自身的互联网化进程。而互联网的生意,本质上都是流量的生意。因此,在数字音乐时代,无论是唱片公司还是互联网音乐平台,要真正地实现基业长期,建立行业壁垒,就看哪方能够获取甚至制造更大的流量。

尽管作为内容行业的音乐产业具有一定特殊性,但在盈利模式的内在逻辑上跟大多数互联网公司基本是一致的,即都通过自身提供的产品和服务,为其获取的流量附加更多价值,从而赚取流量进出的差价来实现价值。

套用到音乐产业,就是谁能打造具有强流量获取能力的艺人和作品,并将其价值放大增值,也就获取了最大化将音乐变现的能力。

一般来说,音乐行业的产业链条包括生产、传播、消费三大块,对应的版权方、平台方和消费者。撇开稍显被动的消费者,由于版权保护环境的差异,国内外版权方和平台方的关系既有区别,也互有启发。

在音乐产业更为发达的欧美,版权保护机制的相对健全,一方面保证了传统唱片业向数字音乐产业的过渡时期不至于一蹶不振,还能持续生产优秀的音乐人和作品,拥有制造流量IP的能力;另一方面,早年间几大唱片公司已通过资本并购完成了行业整合,世界三大唱片控制的音乐版权超过86%,保证了自身对平台方的绝对议价能力,更低成本地导入流量。

当然,这也导致了海外平台方和版权方的紧张关系。在数字音乐盈利模式尚不成熟的现状下,平台方基本就成了唱片公司的打工者,常年亏损得连辛苦费都捞不着。换句话说,流媒体平台成了版权方的流量变现出口,哪怕坐着吃老本,版权方也能赚的盆满钵满。这也就更好理解前文提到的Spotify为什么会那么铤而走险了。

与国外“版权方强势、平台方弱势”的情况刚好相反,国内的互联网音乐平台相对唱片公司更为强势。据《QuestMobile 移动互联网2017年Q2夏季报告》显示,2017年移动互联网活跃设备总数稳定在10亿以上,其中移动音乐行业有6亿多用户。

作为人们最主要的听歌选择,以QQ音乐、酷狗音乐、网易云音乐、酷我音乐、虾米音乐、百度音乐为代表的数字音乐平台主宰了当下中国互联网音乐的最大流量入口。而版权保护的不规范,以及版权分散的现状,导致了唱片公司在数字时代的弱势地位,通过自身去制造流量音乐人和作品的能力大大削弱,这也是近年来唱片业“推新造星乏力”的深层原因。

所以,随着版权方和平台方对比力量的此消彼长,决定了二者会长期处于微妙的博弈关系中。音乐先声认为,无论最后是版权方还是平台方来掌控全局,都不那么重要,重要的是在双方的竞合中能让产业链条的各环节变得更专业、更扎实,碰撞出未来音乐行业的新秩序。

文 | 范志辉 编辑 /排版 | vision 本文为音乐先声原创稿件,如果您对音乐行业感兴趣,可以搜索关注公众号:音乐先声。