商业地产进入存量时代,如何通过运营实现差异化、争取消费者成为购物中心的关注重点。活动相比硬件改造和商户替换,成本更低、落地更快、更新频率更高,是购物中心触达消费者的最短路径。本研究选取了全国30家标杆购物中心的738场活动作为研究样本,回顾活动市场的发展历程,分析现阶段活动市场的主要瓶颈,尝试提出改进方向和未来发展趋势。

一、购物中心活动市场的发展分析

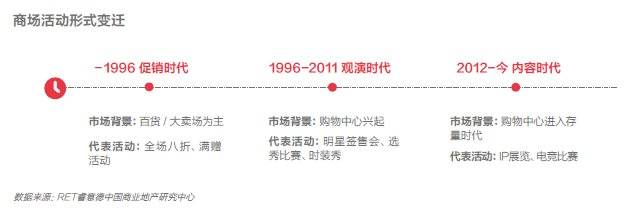

从观演时代向内容时代的转型

1. 购物中心的兴起引领商场活动从促销时代跨入观演时代

购物中心的兴起使得商场经营模式由联营转为租赁,收入来源从扣点为主变为租金为主,经营者的关注点开始从商品的销售额变为对品牌商的议价能力。使得客流量、商场形象等指标成为新的关注点。在这个大背景下,商场活动开始跳出以打折促销为核心的发展阶段,衍生出更丰富的活动形式。

同时,硬件的改良,例如中庭等更大面积的公共空间,为购物中心的活动创意提供了更开阔的落地空间。在这个以聚客为首要目标阶段的初期,话题性成为了商场活动的核心要素,明星签售会、选秀比赛等活动陆续出现。

2. IP活动热潮揭示了购物中心的内容饥渴

商场的IP展览始于2012年香港海港城的哆啦A梦展,同年上海大悦城引入Hello Kitty展,IP展正式进入内地市场。商场活动由“观演时代”跨入“内容时代”。2015年,IP活动在购物中心掀起一片热潮,受到消费者的追捧。IP展与以往活动最大的不同在于,将影视、动漫、文学、游戏等内容赋予到购物中心活动中,使活动在热闹和噱头之外,具备了更丰富的文化指向性。

使消费者从突破次元壁的展览布置或是沉浸式的娱乐项目中,获得场景化的体验。IP活动的火爆一方面能反映出,在存量时代的买方市场上,消费者已经不再被单一的以“热闹”“折扣”为标签的活动所打动,转而追求“有趣”“共鸣”等价值观层面的契合;另一方面,IP版权方的强势和IP种类的单一也揭示了购物中心的内容饥渴,尚未掌握内容创造的主动权,对消费者和IP潮流采取迎合而非引领的策略。

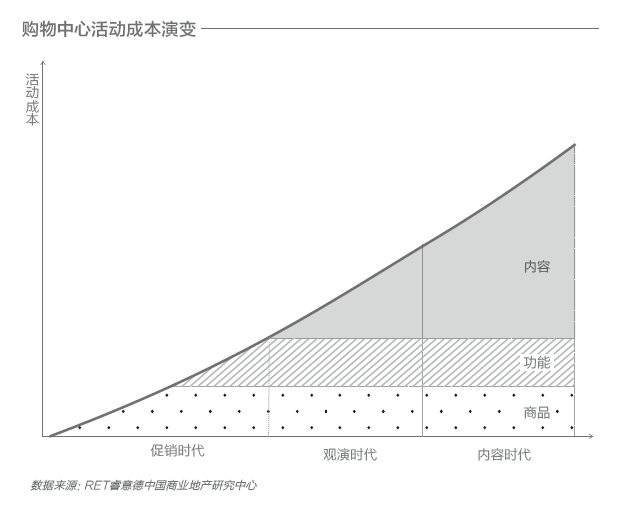

购物中心的人均获客成本在飞速增长

伴随着时尚消费市场从资源导向到全面竞争的过渡,购物中心人均获客成本的增长速率在快速攀升。促销时代,购物中心以其招商和品牌代理能力,将商户聚合在一起,向消费者提供的价值是商品本身。在这个阶段,折扣是百发百中的到场号召力。观演时代,商品从稀缺变为过剩。针对商品本身的价格战一方面使商场陷入了恶性竞争的循环中,另一方面对聚客的边际效用在不断递减。

购物中心开始付出更多的推广费用,策划筹办更加新鲜、博人眼球的活动,吸引消费者到场;2012年以来购物中心遍地开花,消费者争夺战拉开帷幕。精致的美陈已成为标配,打动消费者实现到店不仅需要“用钱”,更需要“用心”。能够洞察并引领目标客群价值观、审美取向的活动内容成为购物中心关系运营的有力抓手。

活动市场规模巨大逾550亿元,但市场错位导致300亿推广费用被浪费

购物中心活动市场规模巨大,预计总体市场容量超过550亿元。存量时代,随着运营能力重要地位的凸显,活动市场预计未来也将具备较好的增长空间。但目前的市场投入仍旧主要在噱头制造方面,尚未适应从观演时代到内容时代的转变,缺乏内容创造力,对消费者的粘性及品牌的带动作用有限。投入产出比预计还有40%到80%的提升空间,当前市场上有将近300亿的推广费用属于无效投入。

行业创新稀缺,仅靠5%的项目推动

头部市场的标杆购物中心是商场活动创新的主要推动者。一方面,标杆项目品牌优势突出,拥有更多的异业合作渠道。推广部门预算充足,同时对供应商和外部资源的议价能力较强,有更多内容、资金、供应商资源进行活动创新。

另一方面,存量时代,通过创新维持品牌优势、稳固行业标杆地位已成为共识。活动相比规划、招商的创新更易操作,落地更快,成为了最活跃的创新突破口。推陈出新的活动创新能力不仅是市场对购物中心的要求,也已成为管理层对推广部的重要考核指标,执行人员的创新动力比普通项目更高。

标杆项目创新活动:

触电·鬼吹灯

时间:2016年

商场:西单大悦城

创新点:活动+沉浸式娱乐

Line Friends展

时间:2014年

商场:三里屯太古里

创新点:活动+IP

莫奈展

时间:2014年

商场:上海K11

创新点:活动+艺术

3D拍照墙

时间:2012年

商场:天津银河购物中心

创新点:活动+3D墙

两大因素阻碍购物中心活动升级

1. 行业规则缺失,好资源无法下沉到三四线城市

行业规则的缺失,导致新型活动资源和活动创意的下沉边界卡在二线城市上。一方面,活动供应商的资源透明度低,对人的依赖性较强,推广部门权力寻租现象严重。大型开发商通过建立供应商数据库解决此问题,但同时也导致了一线从业人员在完成工作时以“省事”为导向,创新动力不足。

另一方面,三四线城市小型开发商合同结款方面操作不规范,外来供应商难以与其建立互信关系,活动资源下沉动力不足。随着知名开发商管理输出模式的推行,优质的活动资源有可能随着项目下沉节奏,进入三四线城市,为当地购物中心的活动运营带来新的活力。

2. 信息不对称,供需匹配效率低

活动供应商市场属于极其分散的低聚集度市场,资源匹配以人为核心,效率低且不透明。与会展、发布会等活动相比,购物中心推广活动的标准化程度低,对供应商来说消耗的人力和时间成本高、利润薄、吸引力有限,因此区域化特征明显,以商场活动为主要业务且规模较大的供应商稀少。行业信息不透明度较高,购物中心管理层无法有效进行横向对比和监督。资源匹配效率的低下,是影响行业发展创新的重要因素。

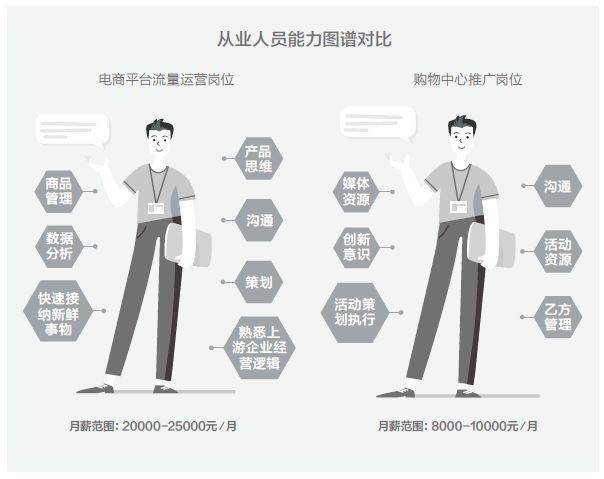

推广部门人才智力结构亟待升级

购物中心推广部门从业人员的商品管理能力、市场洞察能力,已经远落后于电商平台的流量运营部门。对人才的主要诉求点是活动的策划执行与公关,缺乏对场内商户的经营逻辑与动向的关注,专业能力和综合素质均有待提升。

近十年虽有大量人才涌入商业地产行业,但高素质人才主要集中在前期岗位上,如开发商的投资和拓展部门、代理行的策略顾问部门等,项目运营团队的整体素质与前期团队有较大差距。三四线城市购物中心运营团队高素质人才则更为缺失。购物中心运营和推广部门整体创新意识、创新活力比较低。未来运营团队人才智力结构的升级,将成为激发项目生命力与创新能力,决战存量市场的重要措施。

二、购物中心活动的特点

场景IP类活动引流效果最好

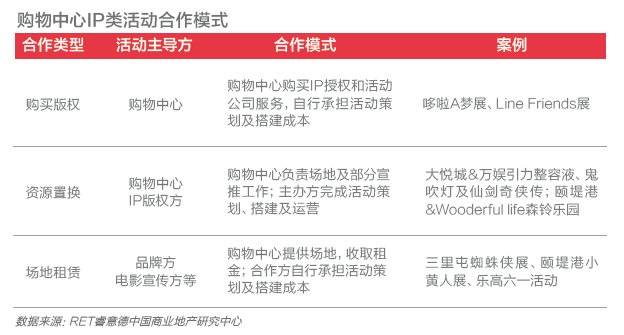

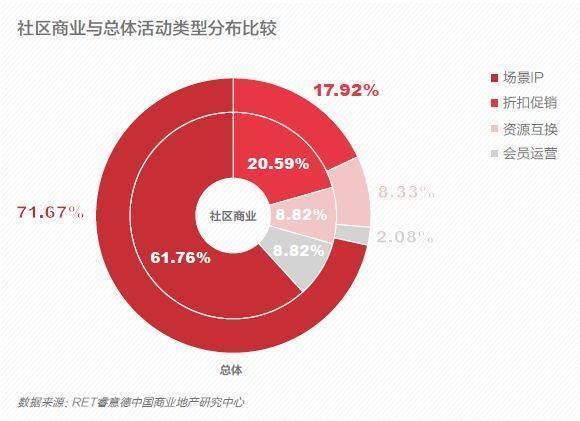

按照活动目的及盈利情况的不同,购物中心活动主要可分为四种类型。其中,场景IP类和折扣促销类活动占比最高,分别可达71.67%和17.92%。场景IP类活动具有受众广、趣味性强、内容丰富、互动体验性强等特点,引流效果最佳,投入成本也最高。尤其是当下最火的IP展,需要向IP授权方、活动策划及搭建供应商支付的费用高达百万元级。

虽然场景IP类活动对客流、销售额的带动收益仅在活动期间显现,但其收益半衰期长,对购物中心的品牌形象提升及口碑传播具有长远的积极影响。折扣促销类活动沿袭了传统百货活动的基因,商户联动性及对客流的带动强,对商户的经营业绩及商场的租金收益具有提升作用。此外,临时出租类活动举办频率较高,约占购物中心活动的70%,此类活动以获取租金收益为主要目的,推广属性较弱,未列入本研究的统计范围。

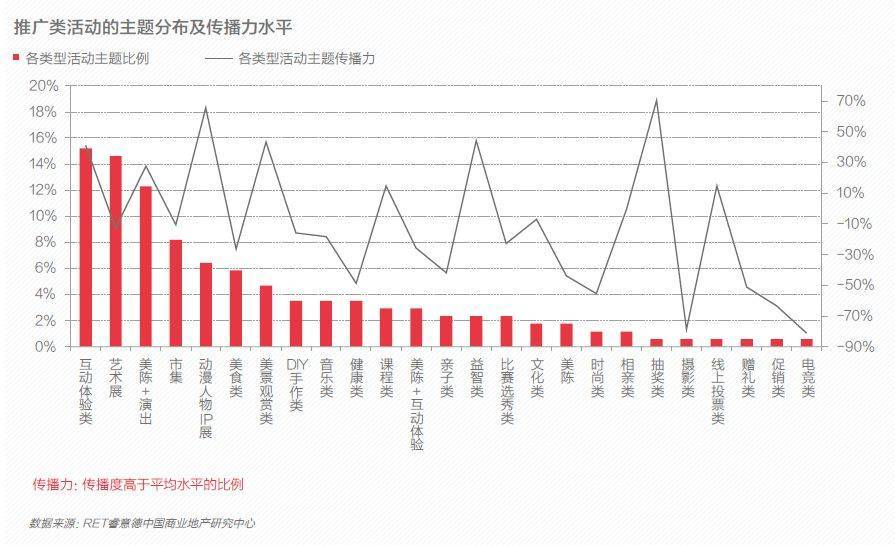

IP展览和抽奖类活动传播力最强

在四种类型的活动中,场景IP类活动内容丰富度最高。其中互动体验类活动占比最高,达到15.2%,同时在传播过程中也得到了消费者较高的关注。此类活动娱乐性强,消费者参与度高,有效地增加了消费者黏性,活动过程中高质量的情感体验对后期的消费者口碑传播也会形成正面影响。

此外,IP展和抽奖类活动传播效果显著,但成本较高,所占比例有限。美景观赏类场景活动、益智类活动,例如枫叶节、LED屏告白、机器人大赛等也具备较强的传播力,受到了消费者的喜爱,购物中心可重点关注。

“少做噱头、多给实惠、聊聊感情”

社区商业的场景IP类活动占比相对较低,小型会员运营类活动及折扣促销类活动占比较高。一方面,社区型项目的目标客群主要是项目周边的社区居民,没有做覆盖全城的大型推广活动的需求;另一方面,社区商业更注重生活场景和社区氛围的打造。

在活动主题方面更倾向于选择与社区家庭客群相匹配的亲子类、市集及健康类活动,以提升目标客群的社区归属感,并建立社区与购物中心的高度关联。

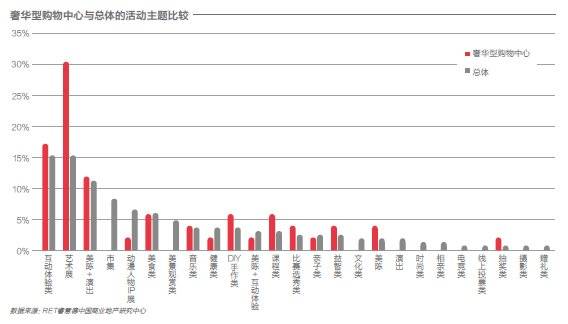

仪式感是奢华型购物中心的活动关键词

奢华型购物中心在活动主题的选择上更注重仪式感,大众定位的购物中心则更注重传播广度。奢华型购物中心更关注目标客群的匹配,通过牺牲一定的普适性来锁定高端消费者。举办艺术展、课程培训及DIY手作等仪式感较强的活动,吸引注重生活品质和自身气质提升的高端客群。

三、购物中心活动市场发展趋势

共享经济深挖购物中心公区价值

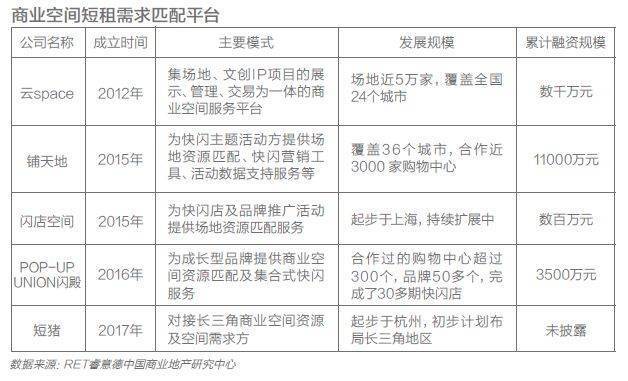

购物中心公共空间受众广、人流量大、商业氛围足,先天具备绝佳的商业活动承办条件。传统公区租赁对推广部一线从业人员的个人资源依赖性高,信息化程度低,资源匹配效率低下。2012年云Space成立,共享经济走入购物中心。第三方平台的出现和信息整合,为购物中心和场地需求方二者搭建了更直接的对话平台,资源匹配效率极大提高。市场和资方对这一领域持续看好,今年依然有场地匹配平台成立并融资成功。未来随着这一市场的成熟,购物中心与外部资源的匹配效率将突破性提高。

购物中心活动物料及二次流通市场潜力巨大

购物中心活动物料的二次流通市场尚未打通,虽然标杆项目活动物料的制作成本和创意成本不菲,却多为一次性使用产品,循环再利用比例极低。主要是因为流通渠道尚未打开,无法在不同项目、不同城市间进行有效衔接,运输、仓储成本较高。

与此同时,三四线城市项目模仿承接一线城市标杆项目活动创意的需求热切,但当地供应商往往难以制作出同样规格的物料,导致活动物料粗糙、山寨感十足,但标杆项目的物料却直接丢弃形成了浪费。活动物料主要由塑料、泡沫、树脂、石膏、玻璃钢等材料构成,材料自身的可回收利用价值不高,被丢弃后又构成了降解处理的环境压力。

全国大型购物中心目前已超过5000个,购物中心活动市场总规模逾550亿,二次流通市场潜力巨大。活动物料二次流通市场的打通,将增加物料的可重复利用度及多场景适配度,使标杆项目、中小项目、社会环境多方受益。

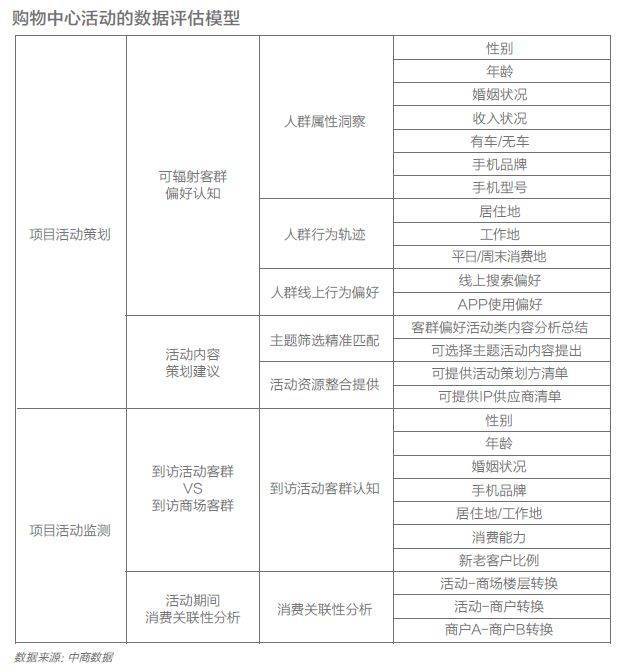

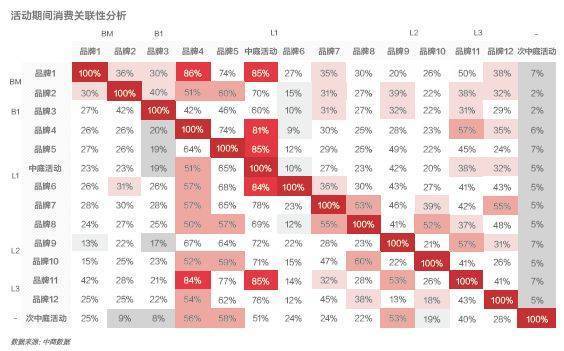

技术端已成熟,活动效果的精准评估将成为标配

目前购物中心活动运营整体信息化水平有限,尚未形成对推广活动的有效监测和反向评估。粗放的运营导致购物中心平均高频客群占比不足6%,每年有超过15亿的实体商业流量被浪费。事实上,当前的技术发展水平已经能够给运营者一个全视景,从活动前的策划到活动后的效果评估支持。使运营者能够在活动的内容、形式、宣传渠道上进行有效的优化迭代,持续改进,形成营销闭环。

示例1:通过热力图对比,找到活动带来的新客来源,反向评估各区域广告投放的效果

示例2:分析新增客群在场内主要流向,评估广告内容的有效性

示例3:分析活动对到场客群的吸引力,被活动吸引的客群向各楼层品牌的转化效果

非传统节点,对购物中心活动的推广价值将不断放大

非传统节点的活动比例及传播效果正在逐渐逼近并超过传统节点活动,其推广价值正在浮出水面,差异化的竞争策略使其在消费市场得到了更多的关注。例如大悦城地产从2016年4月起开始举办的“疯抢节”活动,联动旗下所有项目,实现了自有营销IP的打造。

其中,2016年9月的疯抢节实现了2.56亿元的单日销售额和超过100万人次的客流带动,刷新了全国购物中心单日销售额及客流的双记录。中粮祥云小镇选取春季举办风车节,浦东嘉里城选取4月到10月举办户外社区音乐节等,均开创了有自身特色的明星活动。自创活动,培养消费者习惯,建立特色活动IP的做法,正在走上活动市场的主流舞台。