2018年6月21日,“同程艺龙”向港交所提交了招股文件。最近追着赶着跑步赴港上市的企业如过江之鲫,前有小米、美团点评,现有同程艺龙,上市也要追风口。

6月24日,据港媒援引消息人士的话称,该公司计划融资额在10亿美元至15亿美元之间。

“同程艺龙”由原艺龙及同程网络合并而成,2017年联合体收入52.3亿、净利润6.86亿。由于合并今年3月份才刚完成,招股文件按合并前的情况分表披露,以致个别媒体把只有“原艺龙”数据的“本集团”当成了“同程艺龙”。

2017年,国内旅游人次突破50亿,消费总额4.6万亿元(其中在线旅游约1.2万亿元,渗透率25.4%)。

预计2022年,国内旅游人次和消费总额将分别达75亿人次和和8万亿元(其中在线旅游约2.5万亿,渗透率31%)。

想要对在线旅行的“天花板”有个概念,不妨对照互联网广告、互联网游戏,2017年,两者的市场规模分别为2500亿和1500亿。百度、腾讯在互联网广告、互联网游戏领域的市场份额分别为30%和40%。

互联网巨头对在线旅行都十分重视,阿里直接运营飞猪,百度几经周折选择携程为“代言人”。而同程就是腾讯的携程,是腾讯在OTA领域的京东。

艺龙“城头变幻大王旗”

艺龙成立于1999年5月,2004年10月在纳斯达克上市(此时同程刚刚成立半年多)。在携程、艺龙、去哪儿网之间爆发“大战”、OTA全行业陷入亏损后,创始人早已离散、由美国大股东Expedia控制的艺龙最先露出败相。

2014年7月11日,虎嗅《猜猜谁来吃晚餐》一文预测“艺龙将被收购”“携程的可能性最大”“Expedia的心理价位在8亿~10亿美元”。

大约一年后的2015年5月22日,Expedia及一致行动人将所持艺龙股票悉数抛出,总对价为6.71亿美元。粗略推算,接盘者携程出价对应的估值正好是10亿美元。

交易完成后,携程持有艺龙38%股权,投票权为48%(因持有1663万高投票权股票),腾讯持有艺龙股权、投票权分别为14.7%和15%。

并购艺龙改变了OTA竞争的格局,对携程最终“拿下”劲敌去哪儿起到决定性作用。

2015年10月26日,并购艺龙5个月之后,携程从百度获得去哪儿网50%股权,代价是携程25%股权和两个董事席位。详细见虎嗅2015年10月27日文《携程、去哪儿笑中带泪,百度成最大赢家》。有意思的是,就在2015年4月1日,虎嗅以愚人节玩笑的形式预言“百度以所持去哪儿股权换取携程股权”。

两宗并购的不同之处在于:百度以携程为OTA领域的“代言人”没有出现在哪儿网股东名单中;腾讯却对艺龙寄予厚望,伺机增持。

于是,携程对去哪儿进行大刀阔斧地整合,腾讯则牵头组成“艺龙私有化财团”。

2015年8月3日,艺龙董事会宣布接受私有化方案,总对价1.59亿美元,对应估值为6.2亿美元。

艺龙私有化之后,腾讯成为第一大股东,持股比例约为25%,比携程高2个百分点。

携程看似在艺龙估值上“亏”了几亿美元,但并购前携程市值在100亿美元左右,并购艺龙、去哪儿网之后,已稳稳地站上了200亿美元。“副产品”是携程在保持自主发展的同时,充当了百度在OTA领域的代言人。

“艺起同行”的逻辑

同程成立于2004年3月,当时携程、艺龙如日中天,在线旅行领域比较有利可图的业务被两巨头牢牢把持,后起的同程、途牛、去哪儿看似没有多少机会。于是,三家后起之秀采取了不同的策略——

去哪儿强攻机票预订业务,戴着“细分市场第一”的光环登陆纳斯达克,然后如法炮制杀入酒店预订领域并令在线旅行陷入全行业亏损,最终被携程高价收购。

途牛“吃定”获客成本高、服务链条长的跟团游,“临时抱佛脚”以携程少量投资为背书勉强上市后疯狂烧钱,同时请两位明星做形象代言人、赞助多档综艺节目,却没有收到理想效果,创始团队持股却已少得可怜。在这样的背景下,陈福炜、严海锋、杨嘉宏等核心高管离职,共同的去向是“小黑鱼科技”,头衔都是“联合创始人”。只留下于敦德殿后,颇有“狡兔三窟”的意向。途牛在未来一两年内被收购的概率不小。

同程则左突右冲,在酒店预定、机票、景点门票等细分市场“抢到”不可忽视的份额。先后获腾讯、携程、万达战略投资,上市也被提上议事日程,一度瞄准的是“战略新兴板”。

2015年8月5日,艺龙私有化之后第二天,虎嗅文章认为《艺龙私有化最大的受益者可能是同程》,理由有二:

一是艺龙、同程业务不够丰富,为用户提供“一站式”服务及获得资本市场认可都有一定困难。这种局面是在线旅行业的竞争态势决定的,同程、艺龙没有实力对携程发起全面进攻只能根据各自的资源禀赋分别选择景区门票和酒店预订为主攻方向。

事实上,崔广福早已看到艺龙与同程的互补性并努力促成双方的战略合作。2014年4月16日,同程和艺龙在北京举办名为“艺起同行”的发布会,宣布两家联手,共同御敌。携程迫不及待地砸出2.2亿美元拆散“艺起同行”,足以说明对这个组合的忌惮。

二是艺龙、同程的股权结构。携程是艺龙、同程的第二大股东;腾讯是艺龙的第一大股东、同程的第三大股东(同程第一大股东是创始团队)。对携程、腾讯来讲,“合并同类项”是题中应有之义。

根据业务和资本两种逻辑,得到的结论是“艺龙、同程合则两利、分则两伤”。

两年零四个月之后的2017年12月,同程、艺龙宣布合并,名号为“同程艺龙”。

合并于2018年3月完成,新公司由同程主导,这一点在2015年8月文章中已经预见。因为人无头不走、鸟无头不飞,不论腾讯、携程还是未来资本市场的投资人,都希望看到由灵魂人物率领坚强核心团队管理的公司。艺龙的几位创始人早已淡出,同程创始团队则一直团结在吴志祥周围。所以,合并后的新公司将由同程主导。

吴志祥率领不占天时、地利优势的同程,周旋于携程、腾讯、万达等巨头之间,一次次地实现利益最大化,与金正恩有颇为相似。“外交能力”是考量同程前景的重要因素。

吴志祥出身于阿里(工号176),是早期“中供铁军”的一员。他对媒体说:“公司起初的模式完全是按照阿里巴巴在运作。”

同程艺龙估值范围100亿~150亿美元

2017年3月,与艺龙宣布合并前9个月,同程将旗下业务分为“同程线上业务”和“同程线下业务”两部分。线上业务装入“同程网络”,主要包括酒店、机票预订及配套增值服务;线下业务装入“同程控股”,主要包括跟团游、景点门票、金融服务及线下旅行社的运营(注:腾讯、携程亦为“同程控股”主要股东)。

与艺龙合并的是 “同程网络”,新公司不包括“同程控股”。由于2018年3月刚刚正式合并,招股文件将原艺龙业务(称为“本集团”)与“同程线上业务”截至2017年末的业务分表单独披露。

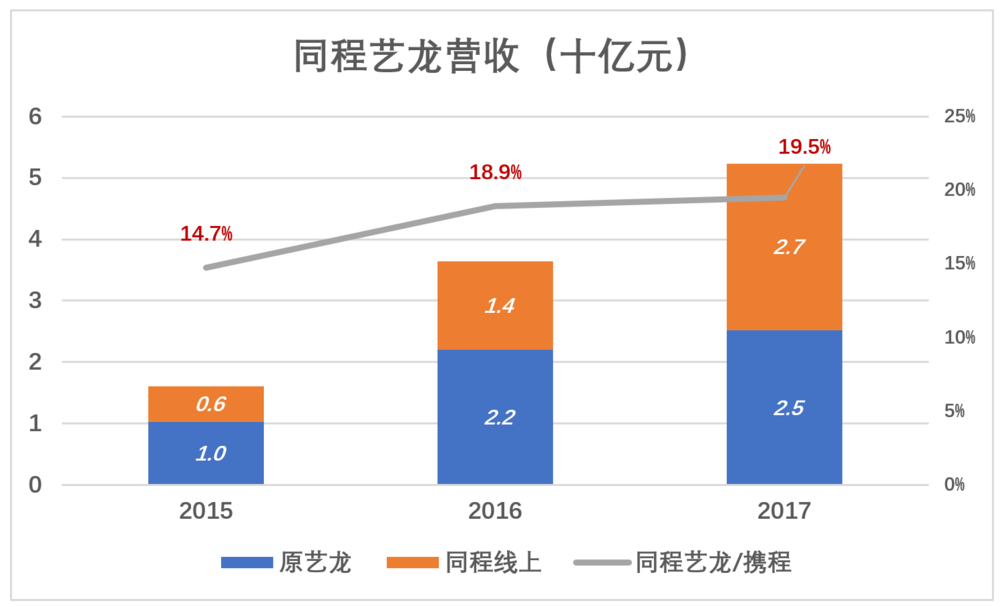

2017年,“原艺龙”和“同程线上”营收分别为25.2亿和27.1亿,合计52.3亿,同比增加43.6%。同程艺龙总营收相当于携程的19.5%,增速比携程高4个百分点。

近三年,同程艺龙的毛利润率改善十分明显。2015年营收相当于携程的14.7%,毛利润仅为携程的4.2%。2017年,同程艺龙毛利润达到携程的16.1%,毛利润率与携程的差距正在缩小。

![]()

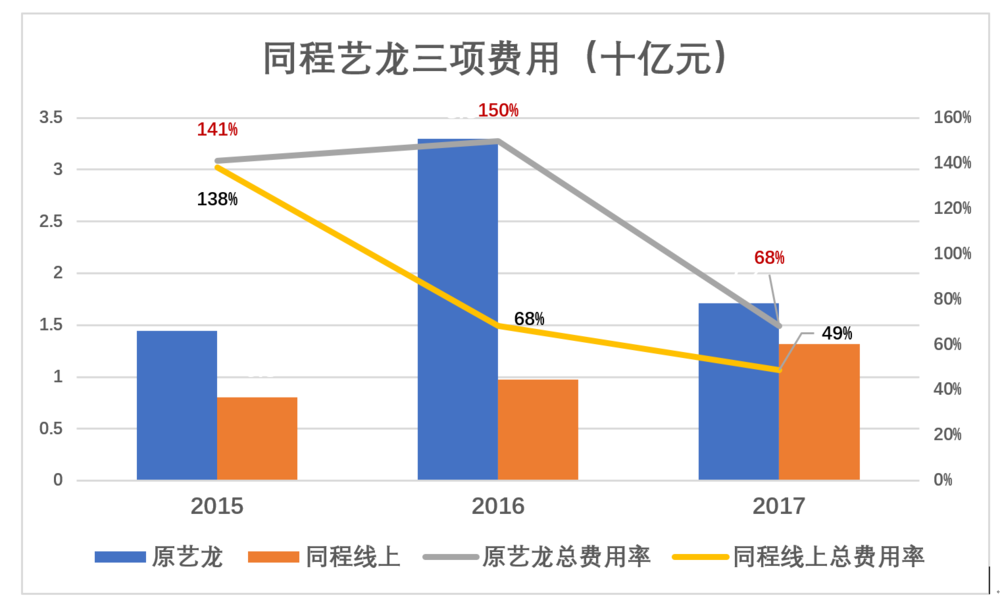

尽管原艺龙与同程线上营收、毛利润基本相同,但在费用控制方面同程遥遥领先(这或许是基因决定的)。2017年,同程线上产品、市场、行政三项费用合计13.2亿,占营收的49%。原艺龙三项费用合计17.1亿,占营收的68%。2016年艺龙三项费用占营收的150%,相对而言艺龙的进步更大。

假如在香港主板能够获得与携程相同的市销率(PS),同程艺龙市值约50亿美元。但在线旅行是万亿级市场(比阅文的在线阅读大一个数量级),同程艺龙填补了香港主板在这个领域的空白,又有腾讯“投钱给流量”。阅文集团股价回落后,最新市值为86亿美元,同程艺龙市值应在100亿~150亿美元。